5G商用到底走到哪一步了?

截至2024年6月,**全球已有超过260张5G网络投入商用**,其中中国、韩国、美国、欧洲四大区域贡献了八成以上的基站数量。工信部最新数据显示,**我国5G基站总数突破330万站**,占全球比例超过六成,实现所有地级市、县城城区及重点乡镇连续覆盖。

用户规模与ARPU值:增长还是停滞?

国内5G套餐用户已突破**8.2亿户**,渗透率达到**48.7%**,但运营商财报透露出一个微妙信号:**5G用户ARPU值仅比4G高8%**,远低于初期预测的20%以上。原因何在?

- **流量红利见顶**:人均DOU超过16GB/月,但流量单价持续下探

- **应用层创新不足**:杀手级应用尚未出现,用户换机周期拉长至36个月

- **竞合关系失衡**:三大运营商价格战导致套餐资费持续走低

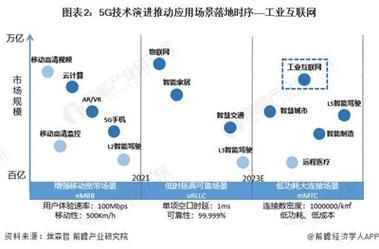

技术演进:5G-A商用倒计时

2024年被业界称为**5G-A(5.5G)商用元年**,三大突破点值得关注:

- 万兆下行:华为在杭州亚运场馆实测峰值速率突破**10Gbps**

- 毫秒级时延:中国移动在宝钢湛江工厂实现**4ms端到端时延**的远程控制

- 千亿物联:RedCap模组价格已降至**60元以下**,为大规模物联网铺路

运营商的“第二增长曲线”在哪里?

当传统通信业务增速放缓,三大运营商不约而同瞄准三个方向:

1. 算力网络

中国电信2023年天翼云收入达**579亿元**,同比增长**63%**,**IaaS市场份额升至全球第七**。通过“云改数转”战略,运营商正从“管道工”转型为“算力提供商”。

2. 行业专网

中国联通在山西焦煤集团部署的**5G井下专网**,实现井下534米深处的高清视频回传,**时延稳定在20ms以内**,单项目合同金额超过**1.2亿元**。

3. 卫星互联网

中国星网集团2024年将发射**1.3万颗低轨卫星**,与地面5G网络形成**空天地一体化覆盖**。中国移动已开展手机直连卫星试验,**短信时延控制在5秒以内**。

设备商的生存法则变了?

华为、中兴、爱立信、诺基亚四大设备商在2023年的财报呈现**冰火两重天**:

| 厂商 | 5G收入占比 | 区域市场策略 |

|---|---|---|

| 华为 | 58% | 深耕中国+中东市场,5G专利收费超6亿美元 |

| 爱立信 | 71% | 退出俄罗斯市场,北美订单增长34% |

| 中兴 | 45% | GoldenOS系统突破欧洲高端市场 |

| 诺基亚 | 62% | 印度工厂产能提升3倍应对Open RAN需求 |

消费者最关心的问题:现在该不该换5G手机?

答案取决于三个场景:

场景一:城市用户

如果所在城市已开通**5G-A试点**(北京、上海、深圳等20城),且使用**骁龙8 Gen3/天玑9300**以上芯片,**换机可提升下载速率3倍以上**。

场景二:农村用户

目前**700MHz 5G基站**已覆盖超50万行政村,但实测速率仅比4G快30%,**建议等待千元级RedCap手机上市**。

场景三>物联网开发者

**5G RedCap模组**已支持3GPP R17标准,**功耗比传统5G降低70%**,智能水表、车载T-Box等场景可立即部署。

未来三年三大确定性趋势

基于GSMA和信通院联合预测:

1. **2025年全球5G连接数将突破25亿**,中国贡献其中40%份额

2. **5G行业应用项目将从现在的3万个增至50万个**,80%集中在工业能源领域

3. **6GHz频段商用将重构市场格局**,可能诞生新的设备商黑马

普通人如何抓住5G红利?

三个实操建议:

- 关注运营商政企套餐:中小企业可申请**5G专网+云服务**打包优惠,成本比单独采购低40%

- 学习RedCap开发:华为/移远通信已开放**免费开发板**,三个月可完成产品原型

- 布局卫星终端渠道:2025年直连卫星手机市场规模将达**180亿元**,提前签约可获一级代理资格

评论列表