中国面粉行业现状如何?

中国面粉行业目前处于产能结构性过剩与区域集中度提升并存的状态。根据国家统计局最新数据,全国规模以上面粉企业约1,200家,年加工小麦能力突破1.8亿吨,但实际开机率长期徘徊在55%—60%之间,华北、黄淮两大主产区贡献了全国70%以上的产量。

(图片来源网络,侵删)

产能分布与竞争格局

- 头部集中:五得利、益海嘉里、中粮面业三家合计市占率接近35%,通过“产地建厂+港口布局”双轮驱动,牢牢把控华北、华东两大消费高地。

- 区域差异:河南、山东、河北三省产能占全国48%,而西南、西北仍需跨省调运,运费价差可达80—120元/吨。

- 中小企业:日加工500吨以下的小厂仍有600余家,主要依赖本地粮源和灵活定价,但环保、资金压力逐年加大。

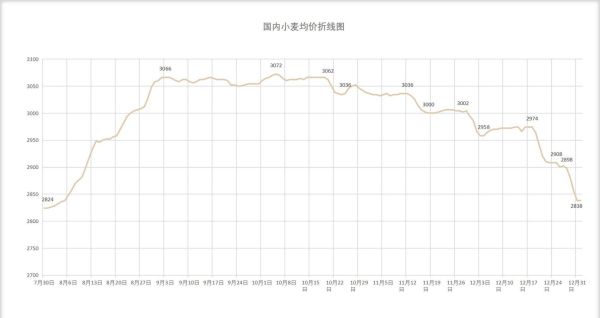

原料小麦的供需矛盾

2023/24年度全国小麦产量1.37亿吨,同比下降0.9%,而饲用替代量却从上年的1,500万吨增至2,200万吨,直接推高制粉企业到厂价至2,900—3,050元/吨。进口方面,1—8月累计进口小麦950万吨,其中75%来自澳大利亚、法国,主要用于高端专用粉配麦。

面粉价格走势预测

未来12个月,面粉价格大概率呈现“前高后稳、品种分化”的格局。

成本端:小麦价格仍是核心变量

若2024年夏粮最低收购价继续上调0.02—0.03元/斤,华北新麦开秤价或触及1.38元/斤,折算到厂成本3,100元/吨,带动30粉出厂价上涨50—80元/吨。

需求端:餐饮复苏与家庭消费分化

- 餐饮端:2024年社会餐饮收入预计增长8%—10%,高筋粉、专用粉需求增速可达12%。

- 家庭端:小包装面粉销量连续两年下滑,但1kg—2.5kg小规格逆势增长6%,反映“少买勤换”的新消费习惯。

- 工业端:速冻食品、预制菜用粉量保持15%以上增速,成为价格弹性最大的细分品类。

政策与天气的潜在扰动

若2024年4—5月黄淮出现干热风或赤霉病偏重,小麦品质下降将迫使企业加大进口配麦比例,届时高筋粉与低筋粉价差可能扩大至300元/吨。

企业如何对冲价格波动?

头部企业已普遍采用“基差采购+盘面套保”组合策略:在华北新麦上市前,通过郑商所小麦期货卖出套保比例达30%—40%;同时与大型贸易商签订10%—15%的基差合同,锁定±50元/吨的波动区间。

(图片来源网络,侵删)

未来三年行业关键词

- 绿色工厂:2025年底前,所有规模以上企业须完成超低排放改造,吨粉能耗需降至58千瓦时以下。

- 柔性生产线:一条产线可切换3—4种专用粉,切换时间压缩至45分钟以内,满足小批量定制需求。

- 全链溯源:从田间到餐桌的二维码追溯覆盖率将在2026年达到90%,提升品牌溢价3%—5%。

投资者关注点

若计划进入面粉赛道,可优先考虑西北、西南销区的日加工300—600吨中型项目:一方面避开华北激烈竞争,另一方面享受150—200元/吨的区域溢价。设备选型建议采用8道磨辊+4道清粉工艺,兼顾通用粉与专用粉切换,总投资可控制在1.2—1.5亿元,静态回收期约5.5年。

(图片来源网络,侵删)

评论列表