一、市场体量:中国LED产业到底有多大?

根据高工产研LED研究所(GGII)最新报告,2023年中国LED全产业链产值已突破7500亿元人民币,占全球总产值的60%以上。其中,封装环节产值约2100亿元,下游应用产值约4800亿元,外延芯片产值约600亿元。对比2018年的5800亿元,五年复合增速达到5.2%,高于同期全球平均水平的3.7%。

二、需求侧:哪些场景在拉动新一轮增长?

1. 传统照明替换进入尾声,存量市场如何挖掘?

城市道路、商业楼宇的LED渗透率已超过80%,但农村及县域市场渗透率仍不足45%。国家“千县万镇”光亮工程计划在2025年前完成剩余2000个县区路灯改造,预计带来300亿元增量。

2. 新兴应用爆发点在哪里?

- Mini/Micro LED直显:2023年国内P1.0以下间距显示屏出货面积同比增长120%,苹果、三星供应链订单向京东方、华星光电集中。

- 植物照明:2023年出口规模达42亿元,北美医用大麻合法化推动660nm红光芯片需求激增。

- UVC LED杀菌:后疫情时代,家用净水器、空调厂商标配UVC模块,2024年市场规模有望突破15亿元。

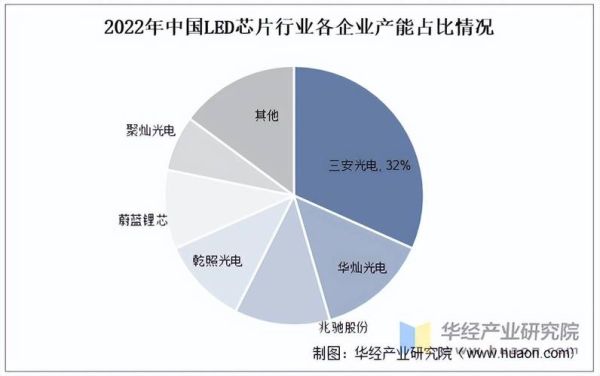

三、供给侧:芯片产能过剩还是结构性短缺?

2023年国内LED芯片总产能达到4500万片/年(折合2英寸),但普通照明芯片价格已跌破成本线,而车规级倒装芯片仍供不应求。三安光电、华灿光电等头部企业正将6英寸产线转向GaN功率器件,以消化过剩产能。

四、技术路线:Mini LED与OLED的攻防战

| 对比维度 | Mini LED背光 | OLED |

|---|---|---|

| 峰值亮度 | 2000nit以上 | 1000nit左右 |

| 寿命 | 50000小时 | 30000小时(蓝光衰减) |

| 成本(65寸电视) | 约450美元 | 约800美元 |

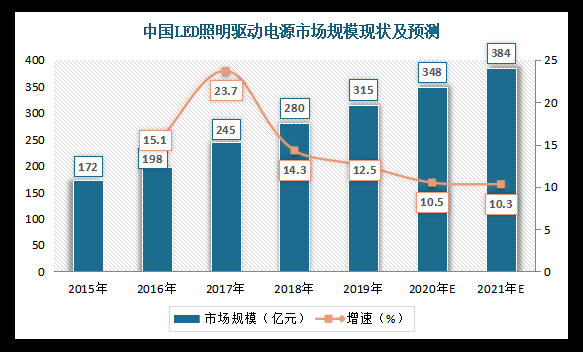

TCL、海信等厂商通过POB(Package on Board)方案将Mini LED模组成本降低40%,2024年Mini LED电视国内出货量预计突破500万台。

五、政策变量:碳中和如何改写游戏规则?

2024年7月起,《照明产品能效限定值及能效等级》新国标正式实施,将光效门槛从90lm/W提升至110lm/W。这意味着约20%的低端LED灯具将被强制淘汰,利好拥有高光效荧光粉专利的龙头封装厂。

六、出口格局:美国加征关税后的应对策略

2023年中国LED照明产品出口额462亿美元,其中美国占比27%。面对301关税,企业采取三条路径:

- 东南亚产能转移:木林森越南工厂2024年Q2投产,规避25%关税。

- 转口贸易:通过墨西哥保税仓完成“北美原产地”认证。

- 技术升级:出口美国产品全部切换为豁免清单中的智能照明系统。

七、投资地图:未来五年最具潜力的三大赛道

1. 车规级LED

2023年国内新能源汽车销量950万辆,每辆车平均搭载300颗LED器件。矩阵大灯、贯穿式尾灯推动ADB自适应光源需求,星宇股份、佛山照明已切入比亚迪、蔚来供应链。

2. 第三代半导体融合

GaN-on-GaN技术使LED驱动电源效率提升至95%,英诺赛科8英寸硅基GaN产线2024年量产,将带动LED+快充一体化方案普及。

3. 虚拟拍摄XR用LED屏

国内影视基地虚拟影棚数量从2022年的12个暴增至2023年的47个,洲明科技ROE系列屏体以7680Hz刷新率占据70%市场份额。

八、风险提示:价格战与技术替代的双重挤压

2023年LED芯片行业平均毛利率已降至18%,接近十年低点。同时,钙钛矿LED实验室效率突破25%,虽产业化尚需5-8年,但长期可能对现有技术路线构成颠覆。

评论列表