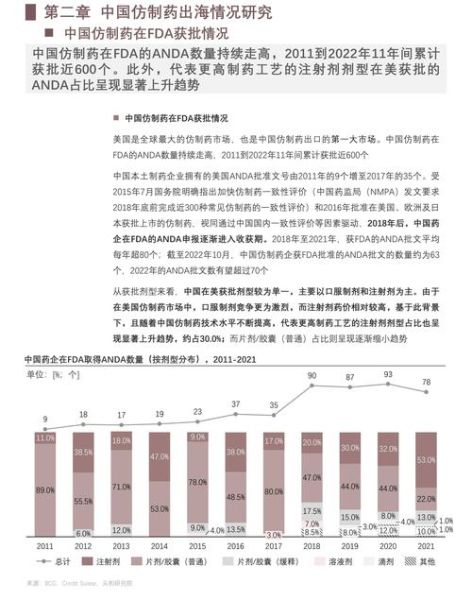

一、为什么“未来五年”被反复提及?

政策窗口期叠加人口结构变化,2024-2028被业内称为“黄金五年”。医保谈判常态化、审评审批加速、资本回流创新,三大变量在同一时间轴交汇,决定了行业增速中枢将从过去7%抬升至10%以上。

二、市场规模到底有多大?

2.1 总量测算:两条曲线交叉验证

- 按支出法:2023年卫生总费用7.2万亿元,药品占比32%,对应2.3万亿元;以年复合8%计,2028年药品市场可达3.4万亿元。

- 按销售法:样本医院+药店+电商终端2023年销售规模1.9万亿元,未纳入基层与自费部分,经系数还原后同样落在2.3万亿元区间。

2.2 结构拆分:谁在扩容,谁在萎缩

| 细分领域 | 2023规模(亿元) | 五年CAGR预测 |

|---|---|---|

| 创新药 | 1800 | ≥18% |

| 生物类似药 | 650 | 25% |

| 中成药 | 4800 | 3% |

| 仿制药 | 12000 | -2% |

三、创新药突围的三条赛道

3.1 靶点前移:从Fast-follow到First-in-class

国内TOP20药企研发投入强度已升至16%,逼近全球巨头18%的均值。PD-1/PD-L1之后,Claudin 18.2、CD3双抗、ADC连接子升级成为新战场。百济神州BTK降解剂、信达生物PD-1/IL-2融合蛋白均进入临床II期,有望2026年前后上市。

3.2 支付端突破:医保之外的三条路

- 商业健康险:2023年保费收入突破9000亿元,特药目录扩展至162种,创新药报销比例最高可达70%。

- 患者援助项目(PAP):通过慈善赠药降低年治疗成本30-50%,恒瑞卡瑞利珠单抗已覆盖3万名低收入患者。

- 出海:License-out交易总额2023年达275亿美元,君实生物PD-1美国上市首年定价6500美元/瓶,高出国内6倍。

3.3 供应链降本:国产替代进入深水区

一次性生物反应袋、层析填料、培养基三大“卡脖子”环节国产化率已分别提升至45%、38%、62%。东富龙、纳微科技、奥浦迈通过规模效应把成本拉低20-30%,为创新药留出更大盈利空间。

---四、资本如何看待医药赛道?

4.1 一级市场:寒冬还是洗牌?

2023年医疗健康领域融资事件同比下降38%,但单笔融资金额中位数从1.2亿升至2.3亿,资金向后期项目集中。细胞基因治疗(CGT)赛道逆势吸金,占全部创新药融资的42%。

4.2 二级市场:估值锚在哪里?

港股18A与科创板第五套标准企业平均PS(TTM)回落至6.8倍,低于纳斯达克Biotech的8.5倍。恒瑞医药A股PE 2024E仅45倍,而海外Big Pharma普遍在50-60倍区间,估值洼地显现。

---五、政策变量:带量采购与DRG/DIP的连锁反应

第九批集采平均降价58%,但注射剂占比首次超过口服,意味着高壁垒剂型也难独善其身。DRG付费改革2025年覆盖全国,医院用药结构将从“成本中心”转向“利润中心”,疗效确切、日均费用低的创新药将优先受益。

六、企业如何布局?

6.1 管线策略:肿瘤之外看什么?

- 代谢:诺和诺德司美格鲁肽国内销售额2023年突破40亿元,带动GLP-1赛道。

- 自免:IL-17A、JAK1抑制剂国产替代空间超200亿元。

- 中枢神经:阿尔茨海默病Aβ单抗上市申请已获受理,千亿市场待激活。

6.2 国际化路径:自建还是合作?

自建团队成本高昂,百济神州美国商业化团队已扩张至800人,年花费超3亿美元;合作模式更轻,和黄医药呋喹替尼借道武田制药,上市9个月销售额达1.5亿美元,销售分成比例高达20%。

---七、投资者最关心的问题

Q:创新药泡沫破裂了吗?

A:临床价值与商业化能力成为新筛子,me-too药物估值压缩,但first-in-class项目溢价依旧。

Q:中药是否还有机会?

A:基药目录986个品种中中成药占45%,独家品种+循证医学证据才能穿越集采。

Q:CXO还能买吗?

A:全球订单向中国转移逻辑未变,药明生物未完成订单金额高达206亿美元,锁定未来三年收入。

评论列表