小额贷款逾期怎么办?先别慌,先分清是“真逾期”还是“系统延迟”

很多人一看到短信提示“已逾期”就方寸大乱。其实,**第一步要做的是核对还款记录与银行流水**,确认是否真的过了合同约定的宽限期。常见误判场景:

(图片来源网络,侵删)

- 跨行转账T+1到账,平台还没同步

- 节假日银行批量处理延迟

- 自动扣款卡余额不足,但当天又手动补上了

如何降低贷款风险?从“贷前、贷中、贷后”三段闭环说起

贷前:把风险挡在门外

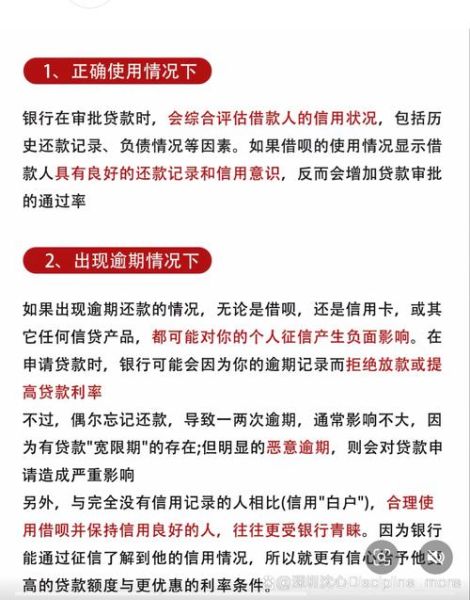

问:征信花了还能申请吗?

答:可以,但利率会上浮。建议**先打印详版征信,把近6个月的“硬查询”控制在4次以内**,再挑通过率高的持牌机构试单,避免连续被拒。

核心动作清单:

- **负债率≤50%**:月还款额÷月收入,红线别碰。

- **手机实名≥6个月**:部分平台会拒接“新号段”。

- **联系人只填直系亲属**:朋友关系越复杂,大数据评分越低。

贷中:签合同前必须核对的3个隐藏条款

很多人只盯着年化利率,却忽略了这些“隐形炸弹”:

- 提前还款违约金:有的机构3个月内提前结清要收3%手续费。

- 保险搭售:意外险、保证险保费可能一次性计入本金,实际APR飙升。

- 逾期计费方式:是按剩余本金计息,还是按初始本金计息?一字之差,成本翻倍。

贷后:逾期90天内的“急救三步法”

第1步:48小时内主动联系客服 平台最怕“失联”,只要通话记录显示你主动协商,90%会给出展期或分期方案。

第2步:用“征信异议”争取时间 如果逾期是因系统故障,可向征信中心提交异议申请,**15天内暂不报送不良记录**。

(图片来源网络,侵删)

第3步:债务重组而非以贷养贷 对比以下两种方案:

| 方案 | 总利息 | 征信影响 |

|---|---|---|

| 借新还旧(12期) | 多付约27% | 新增一笔负债 |

| 原平台展期(6期) | 多付约9% | 仅标记“展期” |

行业视角:2024年小额贷款三大风险预警

预警1:地方AMC批量收购不良

去年某省资产管理公司以3折价格打包收购小贷不良资产,意味着**一旦逾期超180天,债权可能被低价转让,催收强度陡增**。

预警2:助贷平台“担保剥离”

部分助贷机构正在退出“兜底”模式,**借款人实际面对的资金方变成不知名的信托计划**,利率和违约金条款更苛刻。

预警3:反欺诈模型升级

多头借贷识别从“7天查询次数”细化到“24小时设备指纹关联”,**同一WiFi下3个账号申请即触发风控**。

实战工具:一张表自测你的风险等级

用以下指标打分,每项“是”得1分,“否”得0分,**≥4分建议暂缓申请**:

(图片来源网络,侵删)

- 近3个月申请网贷≥5次

- 信用卡使用率>80%

- 当前有未结清的消金大额分期

- 工作未满6个月

- 社保公积金断缴过

最后问答:小额贷款逾期会坐牢吗?

答:不会。除非存在伪造资料骗贷且金额较大,否则属于民事纠纷。**但长期逃避可能面临支付令、限制高消费、甚至司法拘留15天**。

评论列表