电声器件行业前景如何?

一句话回答:未来五年全球市场规模有望以7.2%的年复合增长率突破千亿美元,车载与可穿戴场景是最大增量。

电声器件有哪些种类?

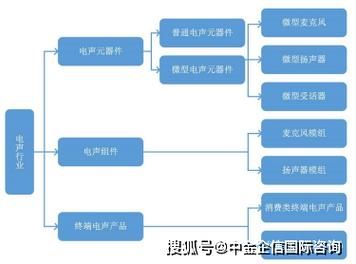

行业通常把产品分为发声、收声、转换三大类,每一类又细分出十余种形态。

- 发声类:动圈扬声器、平衡电枢扬声器、压电蜂鸣器、骨传导振子

- 收声类:驻极体麦克风、MEMS麦克风、超声波传感器

- 转换类:受话器、耳机单元、阵列模组、智能音频SoC

市场驱动因素:谁在推高需求?

1. 车载声学升级

新能源车取消发动机噪声后,座舱需要主动声浪补偿与分区声场,单车扬声器数量从4颗增至18颗,带动高端动圈与阵列麦克风同步放量。

2. TWS耳机持续渗透

2023年全球TWS出货量已破3.5亿副,其中主动降噪功能渗透率超过60%,直接推高MEMS麦克风与平衡电枢扬声器需求。

3. 智能家居语音入口

从智能音箱到空调、冰箱,远场拾音需要多麦波束成形方案,带动MEMS麦克风年需求突破50亿颗。

技术路线:动圈、动铁、MEMS谁主沉浮?

| 技术路线 | 优势 | 劣势 | 典型应用 |

|---|---|---|---|

| 动圈扬声器 | 低频饱满、成本低 | 体积大 | 车载低音炮 |

| 平衡电枢 | 解析力高、体积小 | 高频易尖刺 | 高端TWS耳机 |

| MEMS麦克风 | 可SMT贴装、一致性高 | 动态范围有限 | 手机、笔记本 |

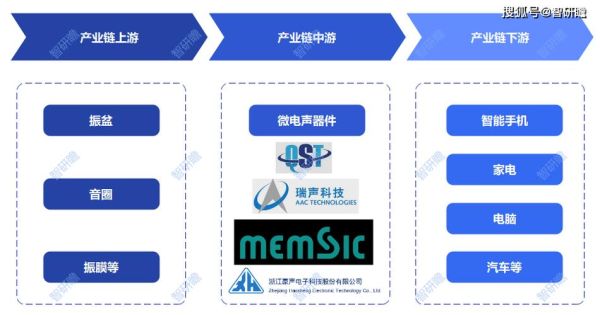

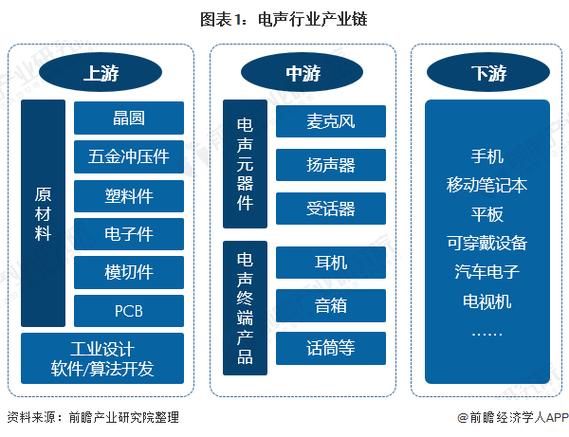

产业链拆解:谁在赚钱?

上游材料:稀土磁钢、PEN振膜、ASIC芯片

中游制造:音圈绕制、激光调音、自动化测试

下游品牌:苹果、索尼、比亚迪、小米

毛利率排序:品牌端(35%)>芯片设计(30%)>精密制造(20%)>原材料(15%)

区域竞争格局:中国崛起速度有多快?

十年前高端动铁单元被美楼氏垄断,如今歌尔、瑞声、共达三家合计拿下全球TWS声学组件40%份额。MEMS麦克风领域,**敏芯+赛微+共达**的国产替代率已突破55%。

企业如何切入?

1. 聚焦细分场景

骨传导耳机在运动人群渗透率仅8%,但年增速高达45%,可切入。

2. 绑定大客户

通过JDM联合开发模式提前介入整车厂下一代座舱平台,锁定三年订单。

3. 布局IP与专利

平衡电枢扬声器专利壁垒高,绕开美楼氏核心专利需从振膜材料与磁路结构两端创新。

未来三年最值得关注的三大变量

- AI语音算法下沉:本地唤醒词模型压缩到50KB以内,推动低端IoT设备标配麦克风

- 车载头枕扬声器:定向声场技术成熟,头枕扬声器单价是普通车载单元的3倍

- 固态扬声器:压电陶瓷+硅基振膜方案进入试产,厚度可降至0.6mm,打开超薄笔记本新需求

常见疑问解答

Q:电声器件会不会被全频屏幕发声技术取代?

A:屏幕发声在低频下潜与声压级上仍落后传统扬声器至少10dB,五年内仅适用于超薄平板,无法撼动车载与耳机市场。

Q:投资建厂门槛有多高?

A:一条月产500万颗MEMS麦克风的8寸MEMS产线需3亿美元,但可通过与晶圆厂共用产能将CAPEX降至8000万美元。

结语

电声器件行业正在经历需求碎片化、技术复合化、供应链区域化的三重变革。谁能把声学、算法、结构一体化做到极致,谁就能在下一轮千亿盛宴中切走最大蛋糕。

评论列表