环保行业为什么突然成为资本“新宠”?

过去五年,环保板块在A股的平均市盈率从18倍跃升至35倍,**“碳中和”与“无废城市”**两大政策像双涡轮一样把行业推上风口。资本涌入的背后,是三条硬逻辑:

- **刚性需求**:十四五规划明确,到2025年地级及以上城市PM2.5浓度要下降10%,工业废水排放总量削减12%,指标白纸黑字,必须完成。

- **支付意愿**:环保督察“回头看”常态化,企业违法成本从几十万飙升至上亿元,治污投入变成“保命钱”。

- **技术迭代**:膜分离、等离子体、生物倍增等工艺成本三年下降40%,技术红利开始释放。

环保行业前景如何?三个维度拆解

1. 政策维度:从“鼓励”到“强制”

2024年起,《碳排放权交易管理暂行条例》正式施行,**八大高耗能行业被强制纳入全国碳市场**。这意味着什么?

答:企业排放不再是“道德问题”,而是“财务问题”。每超标排放一吨CO₂,按当前50元/吨计算,一家年产百万吨的钢厂每年要多掏5000万元。这笔钱足够上三套脱硫脱硝装置。

2. 市场维度:从“政府买单”到“谁污染谁付费”

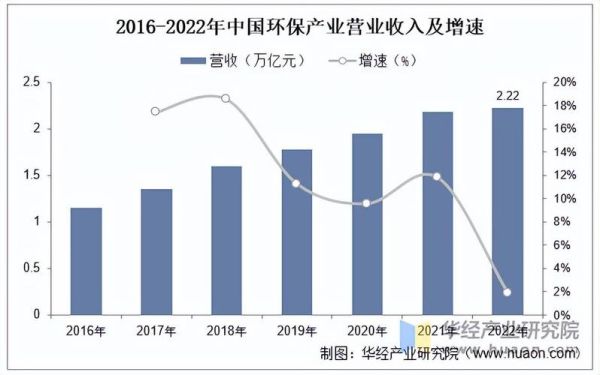

2023年生态环境部数据显示,**全国环保产业营业收入突破2.2万亿元,其中工业客户占比首次超过60%**。过去靠政府招标的市政污水、垃圾焚烧项目增速放缓,取而代之的是:

- **工业园区第三方治理**:企业把废水、废气、危废打包给专业公司,按处理量付费。

- **环境绩效合同**:环保公司先垫资改造设备,从企业节省的排污费中分成,合同期5-8年。

3. 技术维度:从“末端治理”到“全生命周期管理”

以钢铁行业为例,传统治理聚焦烧结机脱硫,现在则要求:

- **源头削减**:高炉煤气精脱硫,减少50%的SO₂生成。

- **过程控制**:智能燃烧系统实时调节空燃比,降低NOx排放。

- **末端资源化**:钢渣磨细替代水泥熟料,每吨减少0.8吨CO₂排放。

环保行业未来发展趋势:四个赛道值得押注

赛道一:新能源环卫车——政策+成本双拐点

2025年底前,**重点区域公共服务领域新增环卫车辆100%电动化**。一辆18吨燃油洗扫车百公里油耗35升,按年运营3万公里计算,油费7.5万元;同型号电动车百公里电耗120度,电费仅6千元,**五年节省运营成本30万元**。

赛道二:工业废水零排放——从“奢侈品”到“标配”

煤化工、锂电正极材料等行业新建项目环评批复中,**“零排放”成为一票否决项**。以某三元前驱体企业为例,采用“预处理+MVR蒸发结晶”工艺,每年回收硫酸钠1.2万吨,按市场价600元/吨计算,**年收益720万元,三年收回投资**。

赛道三:碳资产管理——比卖设备更赚钱的生意

全国碳市场第二个履约周期缺口约2亿吨,**CCER(国家核证自愿减排量)价格从2020年的10元/吨涨至2024年的65元/吨**。一家拥有50MW生物质发电项目的企业,每年可开发CCER 12万吨,**按现价计算年增收780万元**。

赛道四:再生塑料高值化——从“瓶子”到“衣服”

欧盟2024年起对包装塑料征收800欧元/吨“塑料税”,倒逼品牌商使用再生料。**食品级rPET粒子价格已涨至原生料的1.2倍**,国内具备FDA认证的企业不足10家,**谁先扩产谁先吃肉**。

环保企业如何穿越周期?三个实战策略

策略1:绑定大客户,做“环保管家”

某上市环保公司与某化工园区签订20年服务协议,包揽园区80%企业的废水、废气、危废处理,**合同总金额120亿元,IRR稳定在12%以上**。

策略2:技术+运营双轮驱动

同样是垃圾焚烧项目,**具备自主研发焚烧炉的企业吨投资成本比同行低15%,同时通过智慧电厂系统把吨发电量从380度提升到420度**,全生命周期盈利差出1.5亿元。

策略3:轻资产出海,赚“一带一路”的钱

东南亚国家环保标准滞后中国5-10年,**国内成熟的垃圾焚烧技术在当地溢价3倍**。某企业以EPC+O模式拿下越南河内项目,**3年收回投资,后续15年运营期净利率超25%**。

环保行业未来五年,哪些岗位最吃香?

- **碳排放管理师**:人社部预测缺口100万人,持证者平均月薪2万起。

- **环境大数据分析师**:需要同时懂Python和《大气污染物综合排放标准》,年薪可达50万。

- **膜工艺工程师**:掌握反渗透、纳滤、正渗透组合工艺的人才,猎头开价百万。

环保行业不再是“赔本赚吆喝”的苦差事,**政策红利、技术红利、市场红利**三浪叠加,真正的黄金十年才刚刚开始。

评论列表