2017年酒店行业整体表现如何?

2017年,中国酒店业在消费升级与政策调控的双重作用下,**呈现“量稳价升”的结构性复苏**。全年星级酒店平均出租率回升至约58%,同比提升3个百分点;平均房价(ADR)上涨6%,带动每间可售房收入(RevPAR)增长9%,**为2012年以来首次全面回暖**。国际酒店集团加速下沉二三线,本土品牌则通过并购整合提升议价能力。

哪些因素驱动了2017年的复苏?

1. 供给端收缩

2015-2016年行业低谷期,**全国累计淘汰约8%的低效供给**,部分单体酒店被改造成长租公寓或联合办公,直接减少客房库存。

2. 需求端升级

国内旅游人次突破50亿,**80后、90后占比超过60%**,他们更愿意为设计感、智能化和个性化服务支付溢价,推动中高端酒店RevPAR增速达到12%,远高于经济型酒店的4%。

3. 政策红利

“营改增”全面落地,**酒店业综合税负下降约1.5个百分点**;地方政府对会展经济的补贴,带动会议型酒店入住率提升5-8个百分点。

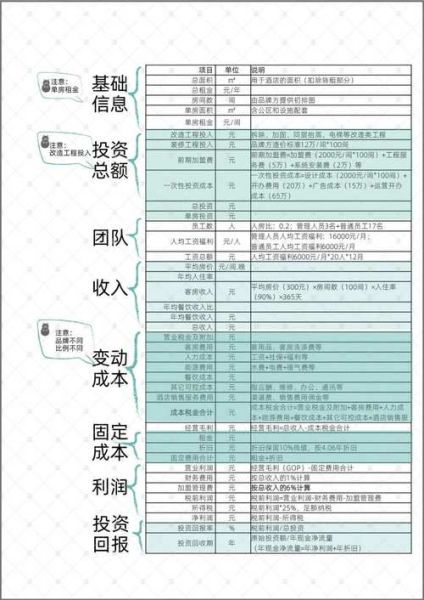

2017年酒店投资回报率怎么算?

投资回报率(ROI)=(年经营现金流-年贷款本息)/自有资金×100%。**2017年行业平均静态回报周期缩短至6.2年**,较2016年减少0.8年。

核心指标拆解

- 毛利润率:中高端酒店达35%-40%,经济型酒店仅25%-30%

- EBITDA Margin:国际品牌管理输出项目可达45%,本土自营品牌约38%

- 融资成本:2017年酒店开发贷平均利率5.5%,较2016年下降0.7个百分点

案例测算

以成都某120间客房的中端酒店为例:

- 单房装修成本12万元,总投资1440万元

- 年出租率70%,ADR380元,年营收1164万元

- 扣除人工、能耗、OTA佣金等运营成本后,**年EBITDA约420万元**

- 按50%贷款比例、5年期等额本息计算,**自有资金IRR可达18%-22%**

不同城市等级的机会差异

| 城市等级 | 2017年RevPAR增速 | 投资热点 | 风险提示 |

|---|---|---|---|

| 一线城市 | +11% | 存量物业改造为精品酒店 | 租金占营收比超35% |

| 新一线 | +14% | 高铁站周边中端品牌 | 供给增速快于需求 |

| 二三线 | +8% | 景区周边度假民宿 | 季节性波动显著 |

2017年最值得关注的细分赛道

1. 服务式公寓

受外企高管长租需求刺激,**上海服务式公寓平均月租金达260元/㎡**,较2016年上涨9%,投资回报周期压缩至5年以内。

2. 民宿合法化

途家、小猪等平台推动**“网约房”纳入公安监管系统**,丽江、厦门等热门目的地民宿入住率突破75%,但需预留15%的合规改造成本。

3. 智能酒店

飞猪“未来酒店”计划落地后,**自助入住设备使前台人力成本降低40%**,华住旗下全季品牌通过智能客控将能耗降低12%。

未来三年投资避坑指南

警惕三大陷阱:

- 盲目追求国际品牌:管理费高达营收的8%-10%,**本土成熟品牌管理费仅3%-5%**

- 忽视隐性成本:消防改造可能占总投资10%-15%,**老旧物业需额外预留2000元/㎡的改造预算**

- 过度依赖OTA:佣金率从2016年的15%升至2017年的18%,**自有会员体系贡献占比需达30%以上才能盈利**

自问自答:2017年还能不能投酒店?

问:经济型酒店是否还有空间?

答:在县级市及交通枢纽周边,**80-120元价位段的刚需市场仍有15%-20%的年化回报**,但需控制单房装修成本不超过5万元。

问:加盟还是自营?

答:缺乏管理经验时,**选择加盟可缩短爬坡期3-6个月**;若自有物业且团队成熟,自营能多保留5%-8%的利润空间。

问:如何预判区域供需?

答:查看当地近三年土地出让中**商服地块占比**,若超过30%且集中在同一板块,未来两年可能出现供给过剩。

评论列表