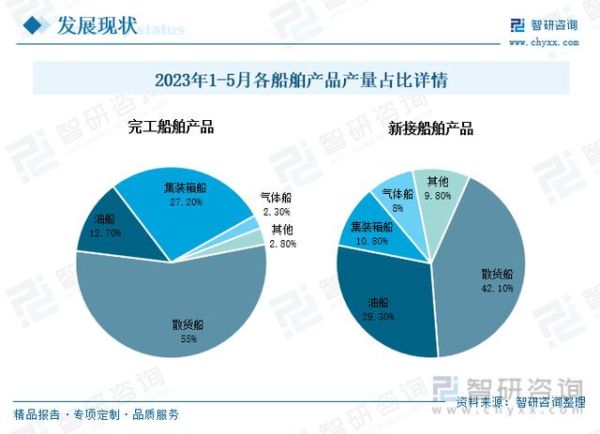

一、行业现状:订单量与产能利用率双高,但利润薄如纸

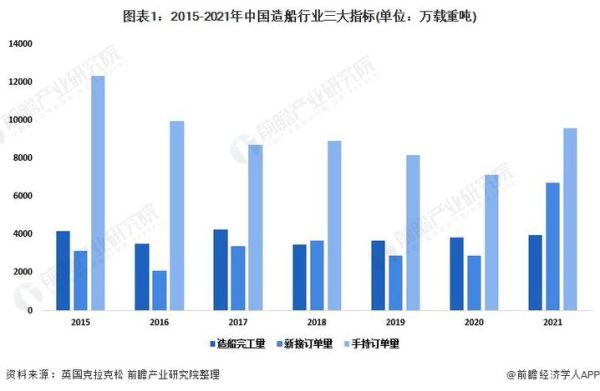

2023年,中国造船完工量、新接订单量、手持订单量三大指标**连续14年全球第一**。然而,光鲜数字背后,**船厂平均毛利率不足6%**,远低于韩国现代重工的12%。原因何在?

- 原材料:钢板价格2023年同比上涨18%,吞噬利润。

- 汇率:人民币对美元升值3%,出口船成本被动抬升。

- 竞争:为抢单,部分船厂**零首付接单**,现金流压力陡增。

二、技术升级:LNG船与甲醇动力船成突破口

中国能否在高附加值船型上打破韩国垄断?

答案是:**正在加速**。沪东中华2023年交付的17.4万方LNG船,**国产化率突破70%**,关键部件如薄膜型围护系统已实现自主生产。甲醇双燃料集装箱船方面,扬子江船业已获马士基12艘订单,**单船造价1.4亿美元**,比传统燃料船溢价25%。

三、政策红利:绿色船舶补贴与“白名单”复活

2024年4月,工信部重启《船舶行业规范条件》评审,**首批15家船厂进入“白名单”**,享受优先贷款与出口退税。同时,财政部对**氨燃料、氢燃料船舶**给予订单金额20%的补贴,上限5000万元。

四、产业链短板:核心配套仍被“卡脖子”

中国造船业最大痛点是什么?

——**高端配套依赖进口**。例如:

- 低速柴油机:90%以上订单仍选择德国MAN或日本J-ENG主机;

- 智能导航系统:挪威Kongsberg市场份额超60%;

- 低温阀门:法国GTT垄断LNG船阀门供应。

突破路径:**“船厂+科研院所”联合体**,如中船动力与上海交大共建的“甲醇燃料发动机实验室”,2025年有望量产。

五、未来五年:三大场景推演

场景1:绿色转型成功(概率40%)

2030年,中国船厂**全球绿色船舶份额达50%**,甲醇/氨燃料船造价成本下降30%,韩国技术优势被追平。

场景2:产能过剩再现(概率35%)

若全球经济衰退导致新船需求下滑30%,**中小船厂或出现二次破产潮**,类似2015年熔盛重工事件。

场景3:地缘贸易重塑(概率25%)

RCEP区域航线激增,**支线集装箱船需求爆发**,中国船厂凭借成本优势抢占80%的4000TEU以下订单。

六、企业生存指南:如何穿越周期?

1. **现金流为王**:拒绝零首付订单,预付款比例不低于30%。

2. **技术卡位**:提前布局碳捕集(CCUS)船舶技术,DNV预测2035年市场规模超200亿美元。

3. **区域深耕**:锁定东南亚船东,如泰国、越南的散货船更新需求年均增长15%。

七、投资者关注:造船股何时迎来戴维斯双击?

历史规律显示,**船价指数(ClarkSea Index)突破2万美元/天时,船厂股价平均上涨3倍**。当前指数1.8万美元,**若2025年美联储降息刺激大宗商品海运需求,或触发主升浪**。

评论列表