单晶硅价格走势:谁在左右行情?

过去三年,单晶硅片报价经历了“过山车”式波动。2021年Q2,M10规格均价约4.9元/片;2022年Q4一度冲至7.3元/片;2023年Q3又回落至4.1元/片。价格波动的核心推手是“硅料—硅片—电池”三环节库存周期错位。当硅料扩产快于下游需求时,硅片厂主动降价清库;反之,硅料检修或限电导致供给收缩,硅片厂惜售抬价。

哪些数据可以提前预判拐点?

- 硅料月度产量:连续两个月环比>8%,价格见顶概率高。

- 组件出口数据:欧洲港口库存>40GW时,硅片需求将迅速降温。

- 坩埚寿命:坩埚平均寿命从450小时降到400小时,意味着高纯石英砂紧缺,硅片有效产能被动缩减。

单晶硅和单晶区别:一字之差,性能差千里?

“单晶硅”与“单晶”常被混用,但二者并非同义。单晶硅特指纯度≥99.9999%、晶向一致的硅棒;而“单晶”泛指任何单一晶相材料,可以是硅、碳化硅、蓝宝石等。光伏圈里把“单晶硅片”简称为“单晶”,才造成口语上的混淆。

晶体结构差异带来哪些性能鸿沟?

1. 少子寿命:单晶硅可达1000μs以上,多晶硅仅50-200μs,直接影响电池转换效率。

2. 位错密度:单晶<1000个/cm²,多晶>1×10⁴个/cm²,位错是载流子复合的“陷阱”。

3. 机械强度:单晶沿<100>晶向解理,切割时更易裂片,需降低进刀速度。

单晶硅产业链全景:从石英砂到组件的七道关卡

关卡一:金属硅提纯

电弧炉冶炼出的金属硅纯度98-99%,需经氯化、精馏、还原三步制成三氯氢硅,再还原沉积为棒状多晶硅。能耗占单晶硅片全生命周期碳排的65%,因此欧洲客户开始追溯“绿色硅料”来源。

关卡二:长晶工艺

CZ直拉法仍是主流,但N型硅片对氧含量要求<5ppma,促使CCZ连续加料技术渗透率从2022年的8%升至2023年的22%。

RCZ二次加料技术通过二次熔料,可将单炉投料量从150kg提升到300kg,降低折旧摊销。

关卡三:切片薄片化

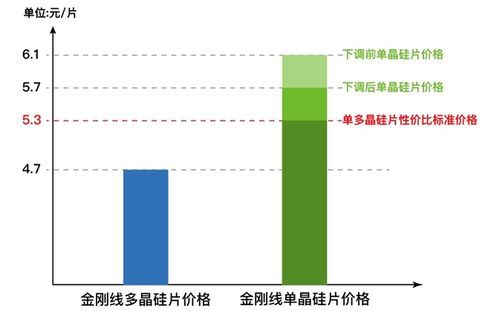

2023年主流厚度已降至130μm,HJT电池端甚至尝试100μm。薄片化带来两大挑战:翘曲度控制与金刚线线耗增加。线径从40μm降到30μm,每公斤硅棒线耗从1.8m增至2.4m。

下游需求:N型TOPCon与HJT谁更“吃”单晶硅?

TOPCon需使用N型单晶硅片,对电阻率窗口要求<0.3Ω·cm,比P型Perc更窄,导致硅料少子寿命筛选门槛提高。

HJT则要求更低的表面复合,需使用<100>晶向、氧含量<4ppma的硅片。每GW HJT对单晶硅棒的需求比Perc多6%,原因是切片良率下降。

未来三年单晶硅技术三大变量

变量一:颗粒硅替代棒状硅

颗粒硅无需破碎,可直接装填CCZ炉,降低15%电耗。保利协鑫2024年规划产能46万吨,若全部达产,单晶硅片成本有望再降0.05元/W。

变量二:矩形硅片标准化

182mm×183.75mm、182mm×186mm等尺寸混战,导致组件玻璃、边框库存冗余。2024年Q3行业将统一为182.2mm×191.6mm,硅片厂需重开模具,短期折旧增加。

变量三>:钨丝金刚线渗透

碳钢母线极限线径28μm,钨丝可做到20μm,单片线耗降低30%。但钨丝成本是碳钢的2.5倍,需规模效应摊薄。

企业策略:如何在周期底部锁定利润?

1. 长单锁料:与硅料厂签订“价格-数量”对赌协议,例如锁量不锁价,当硅料跌破80元/kg时触发额外折扣。

2. 柔性产能:将部分单晶炉改造为SiC长晶炉,2024年SiC衬底缺口仍超30%,可对冲光伏需求波动。

3. 区域化布局:在美国、东南亚设切片厂,规避IRA法案的本土化补贴门槛。东南亚切片+美国组件的模式,可享0.07美元/W额外补贴。

用户最关心的五个实操问答

Q1:现在囤硅片库存合适吗?

若组件排产连续两周下调>5%,硅片厂库存天数>20天,则不宜囤;反之,当硅料检修导致日产量<2万吨,可小批量备货。

Q2:N型硅片溢价能维持多久?

2024年N型渗透率将超60%,溢价从当前0.12元/片收窄至0.05元/片,具备N型低氧技术的硅片厂仍能享受超额利润。

Q3:182与210尺寸谁更抗跌?

210尺寸因设备投资高、运输受限,库存周转慢;182在分布式市场更灵活,价格跌幅小于210。

Q4:钨丝金刚线何时回本?

当硅料价格>150元/kg且钨丝线耗<1.8m/kg时,回本周期<12个月;若硅料跌至80元/kg,回本周期拉长至24个月。

Q5:如何验证硅片是否为真正的N型?

用四探针测电阻率,N型<1Ω·cm;再用PL光致发光仪检测少子寿命,N型>500μs即达标。

评论列表