一、中国商用车市场现状:销量为何连续三年下滑?

2021—2023年,国内商用车销量从479万辆跌至330万辆,降幅超过三成。原因并不单一:

(图片来源网络,侵删)

- 国五切国六提前透支需求,2020年抢装潮抬高基数。

- 房地产与基建投资减速,工程车、搅拌车订单锐减。

- 运价持续低迷,个体车主换车意愿被抑制。

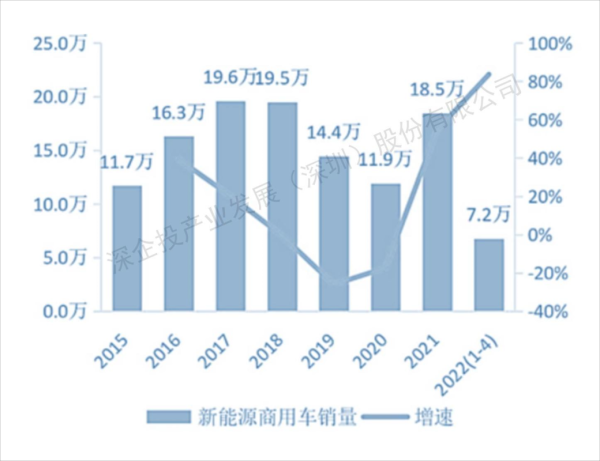

二、新能源商用车渗透率突破10%,谁在领跑?

2023年新能源商用车销量36万辆,渗透率11%。竞争格局呈现“两超多强”:

- 远程商用车:依托吉利生态,纯电轻卡市占率28%。

- 比亚迪:刀片电池+自研电机,在7.5吨以上环卫车领域稳居第一。

- 宇通、福田、东风:氢燃料重卡示范运营里程已超500万公里。

三、政策驱动还是市场驱动?新能源TCO拐点已至

很多用户问:补贴退坡后,新能源商用车还能买吗?

答案藏在TCO(全生命周期成本)里:

- 油电价差:按年行驶8万公里计算,纯电轻卡三年节省燃料费约14万元。

- 路权红利:深圳、成都等地对新能源货车不限行,单此一项可提升日均运营时长2小时。

- 电池价格下探:磷酸铁锂pack价格已降至0.65元/Wh,较2020年下降35%。

四、出口暴增背后的冷思考:俄罗斯与拉美需求能持续多久?

2023年中国商用车出口65万辆,同比增长42%。亮点与风险并存:

- 俄罗斯市场:西方品牌退出留下真空,但卢布汇率波动带来回款风险。

- 拉美市场:巴西、智利对价格敏感,中国重汽HOWO凭借性价比拿下35%份额。

- 本地化建厂:福田在泰国、上汽在印尼布局CKD工厂,规避关税并缩短交付周期。

五、自动驾驶商业化落地,场景优先还是技术优先?

干线物流、港口、矿山三大场景谁最先盈利?

(图片来源网络,侵删)

港口封闭场景:西井科技无人集卡已在宁波港常态化运营,单箱成本下降18%。

矿山场景:踏歌智行在鄂尔多斯煤矿实现24小时无安全员运输,节省司机成本约每年25万元/车。

干线物流:嬴彻科技L3重卡累计运营里程超5000万公里,但法规开放仍是最大瓶颈。

六、用户购车决策链:从“比价”到“算总账”

过去用户只看裸车价,现在更关注:

- 金融方案:平安银行推出“电池租赁+整车分期”,首付比例降至15%。

- 残值保障:一汽解放对JH6国六车型承诺三年残值不低于45%。

- 数据服务:东风车管家APP实时显示尿素余量、DPF碳载量,减少误工损失。

七、供应链重构:电池、芯片、车桥的“卡脖子”难题

宁德时代、亿纬锂能占据国内商用车电池装机量70%,但:

- 磷酸铁锂低温性能:-20℃容量保持率仅65%,寒区用户仍观望。

- 车规MCU芯片:英飞凌TC系列交期长达52周,国产杰发AC7840x开始批量上车。

- 电驱桥一体化:汉德车桥推出13吨级集成电驱桥,减重120kg,效率提升3%。

八、2024—2026年三大预测:市场容量、技术路线、竞争格局

市场容量:预计2024年销量触底反弹至360万辆,新能源占比升至18%。

技术路线:纯电动在城配轻卡领域占主导;长途牵引车将以氨/氢内燃机为过渡方案。

竞争格局:传统主机厂与跨界势力(如DeepWay、苇渡科技)将围绕“场景定义车型”展开差异化竞争。

评论列表