可口可乐在全球软饮版图里到底有多大?

2023财年,可口可乐公司全球零售额突破430亿美元,**占据非酒精即饮市场约19%的份额**,稳居第一。这一数字看似不高,却是在百事、雀巢、元气森林等新老对手夹击下取得的,含金量十足。

市场份额为何出现“先降后升”的波动?

疫情冲击:餐饮渠道瞬间冰封

2020年全球餐饮关停,**可口可乐约50%的销量来自餐厅、影院、球场等即饮场景**,导致当年市场份额一度下滑至17.8%。

自救三板斧:迷你罐、电商、家庭装

- **迷你罐**(250ml)降低单次购买门槛,单罐利润却提升18%

- **电商直营**在北美区占比从6%飙到22%,DTC模式沉淀1.2亿会员

- **1.25L家庭装**切入居家囤货场景,中国区销量两年增长35%

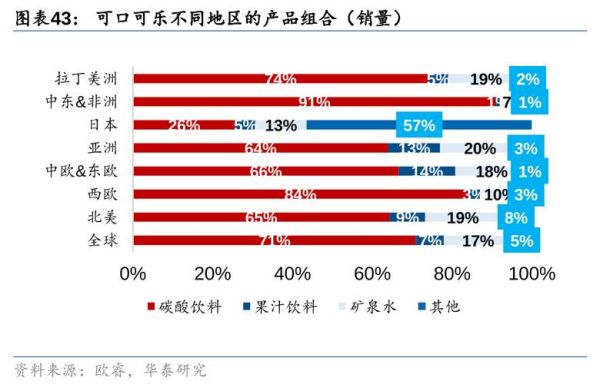

区域战场:谁拖了后腿,谁在狂飙?

北美:零糖可乐成唯一亮点

传统可乐销量连续八年下滑,但**Coke Zero Sugar年复合增长9%**,成功守住大本营。

亚太:印度+东南亚贡献增量

印度市场五年复合增长12%,**Thums Up本土品牌+美汁源果粒橙**双轮驱动;越南、印尼依靠玻璃瓶装渗透街头小摊,单瓶利润虽低,但周转率是PET瓶的3倍。

拉美:货币贬值下的价格杠杆

阿根廷比索三年贬值90%,可口可乐通过**推出1.5L“超值瓶”**并缩减包装成本,实际利润率反增4个百分点。

百事与元气森林的夹击,可口可乐如何应对?

百事:价格战+功能饮料

百事在北美超市渠道常年**比可口可乐便宜10%**,同时用Gatorade抢运动场景。可口可乐的对策是**把Powerade与Costco绑定做独家大包装**,以量换价。

元气森林:无糖气泡水偷袭

元气森林用赤藓糖醇打出“0糖0卡”心智,2021年在中国市占率一度冲到4%。可口可乐迅速推出**“AH!HA!小宇宙”**应战,并**将零糖可乐铺进三四线城市冷柜**,2023年重新夺回无糖赛道第一。

供应链暗战:玻璃瓶、铝罐、PET谁更赚钱?

玻璃瓶看似老旧,**在墨西哥回收率高达87%**,单次循环使用40次,边际成本趋近于零;铝罐受大宗商品波动影响,2022年成本上涨30%,但**355ml罐装毛利率仍达55%**,高于PET的48%。

未来五年,可口可乐的增长引擎是什么?

- 酒精饮料试水:Topo Chico硬苏打在日本上市后,女性购买者占比62%,复购率38%。

- 咖啡即饮:与Costa协同推出罐装冷萃,定价9.9元切入精品咖啡平价带。

- 补水赛道:Smartwater通过添加电解质,把纯净水卖出矿泉水溢价,北美毛利率突破60%。

投资者最关心的两个问题

可口可乐会被健康趋势颠覆吗?

不会。**零糖系列已占全球可乐销量30%**,且公司用“小包装+高溢价”策略,把每升单价提高了22%,抵消了销量下滑。

新兴市场能否复制中国的高增长?

印度人均年消费仅14瓶,中国是46瓶,美国是380瓶。**只要人均收入突破3000美元,碳酸饮料就会迎来爆发期**,可口可乐已提前在印度建厂锁定产能。

评论列表