2024年中国汽车市场现状全景扫描

站在2024年中段回望,**“价格战”与“技术战”**并行成为主旋律。乘联会最新数据显示,1-5月狭义乘用车零售量同比增长5.8%,但单车成交均价却下滑1.3万元,**“以价换量”**策略在新能源与燃油车两端同步上演。

新能源渗透率为何突破50%?

答案:政策退坡后,市场自发需求接棒。

2023年底补贴完全退出时,业内普遍担忧新能源增速放缓,然而现实给出反向验证:

- **三电成本下降**:磷酸铁锂电池包均价降至0.45元/Wh,较2020年腰斩

- **补能焦虑缓解**:全国充电桩保有量突破900万台,高速公路服务区覆盖率达98%

- **产品代际差扩大**:同价位段电车加速性能普遍领先油车2秒以上

燃油车还有生存空间吗?

在**10-15万元价格带**,燃油车仍掌握三大不可替代优势:

- 残值稳定性:三年车龄日系紧凑级轿车残值率维持在65%,同级电车仅45%

- 极端场景适应性:-30℃环境下,燃油车冷启动时间比电车缩短70%

- 维修便利性:县级市维修网点覆盖率,燃油车是电车的3.2倍

2024年购车趋势三大预判

预判一:增程式技术路线将反超纯电

问界M7连续三月销量破3万揭示用户真实需求:**“既要电动体验,又要油车自由”**。理想汽车CEO李想公开表示,2024年增程车型占比将提升至35%,关键突破点在于:

- 新一代1.5T专用发动机热效率突破46%

- 40kWh以上大电池包成本下降28%

预判二:城市NOA成为20万元以上车型标配

华为ADS、小鹏XNGP、蔚来NAD三大方案进入**“百城大战”**阶段。实测数据显示,深圳早高峰复杂路口通过率已达92%,较2023年提升17个百分点。消费者调研显示,**“愿意为成熟城市NOA多支付1.5-2万元”**的人群比例从12%跃升至39%。

预判三:二手车市场迎来“准新电车”抛售潮

2021年首批新能源车主开始换车,车龄3年左右的Model 3、汉EV大量涌入市场。中国汽车流通协会数据显示,**“2024年新能源二手车交易量将暴增120%”**,价格体系面临重构:2021款Model 3标准续航版批发价已跌破14万元,相当于新车开票价的45%。

消费者决策链路的四大变化

变化1:试驾环节前置到线上

蔚来、极氪等品牌推出**“72小时深度试驾”**服务,用户通过APP预约后,销售直接将试驾车开到写字楼地库。数据显示,该模式使试驾转化率从传统4S店的18%提升至31%。

变化2:金融方案主导选车

特斯拉推出的**“0首付+5年超长贷”**方案,将Model Y入门版月供压至2999元,直接撬动原本考虑雅阁、凯美瑞的客群。银行数据显示,2024年Q1新能源车贷款渗透率已达68%,较2023年同期增加22个百分点。

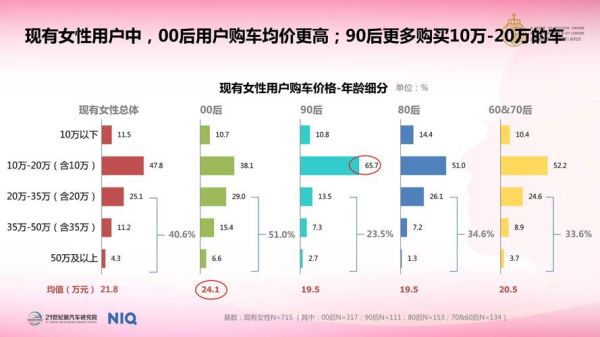

变化3:女性用户决策权重提升

欧拉、smart等品牌女性车主占比超60%,关键洞察在于:**“她们更关注自动泊车成功率、内饰耐脏度等细节”**。某新势力品牌针对女性用户推出“女王副驾”选装包(含化妆镜补光、座椅加热通风),选装率高达78%。

变化4:县域市场爆发“家庭第二辆车”需求

五菱缤果在三四线城市销量占比达55%,核心使用场景是**“接送孩子+菜市场采购”**。这类用户痛点明确:车身长度<4米、转弯半径<5米、每公里使用成本<0.1元。

车企应对策略的三种路径

路径A:垂直整合模式(代表:比亚迪)

从电池、电机到IGBT芯片全栈自研,2024年比亚迪海豹DM-i将首次搭载自研的**“云辇-C”**智能阻尼车身控制系统,硬件成本较采购方案降低37%。

路径B:生态联盟模式(代表:华为)

HI模式合作车企已扩展至5家,**“华为智选”**门店数量年底将突破2000家。问界M9搭载的AR-HUD可实现**“车道级实景导航”**,其供应链由华为、华阳、舜宇等12家企业协同开发。

路径C:场景细分模式(代表:极氪)

极氪X推出**“四座版+电动滑轨座椅”**组合,针对露营场景开发“车外放电+车内投影”套装,选装用户中85%为30-35岁的新中产家庭。

未来三年的隐藏变量

固态电池量产时间表可能比预期更快。卫蓝新能源透露,**“360Wh/kg半固态电池将在2024Q4实现批量交付”**,首批搭载于蔚来ET7。若成本控制在0.6元/Wh以内,现有续航600km的电车将直接升级至1000km,行业竞争维度将被彻底改写。

评论列表