一、2014年宏观背景:流动性宽松与政策红利共振

2014年,中国GDP增速回落至7.4%,但央行两次定向降准、一次降息,叠加“沪港通”开闸,为证券市场注入充裕流动性。**全年新增社会融资规模16.5万亿元,其中股票融资占比由2013年的1.6%跃升至3.8%**,直接融资地位明显提升。与此同时,新“国九条”落地,监管从“管制”转向“服务”,券商创新业务闸门大开。

二、二级市场:从“熊”到“牛”的极速切换

1. 指数表现:券商板块为何暴涨150%?

上半年上证综指仍在2000点徘徊,7月后突然启动,11月央行意外降息成为导火索,**券商指数(申万二级)全年涨幅153%**,跑赢大盘近120个百分点。原因有三:

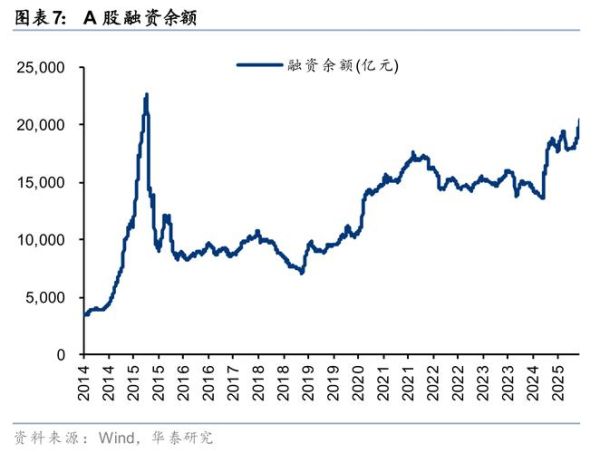

- **杠杆资金入市**:两融余额从年初的3470亿元暴增至12月末的10256亿元,券商坐收利差。

- **自营盘加仓**:上市券商自营规模同比增42%,权益类占比提升至28%。

- **估值修复**:年初券商板块PB仅1.2倍,低于历史均值50%,资金抢筹。

2. 投资者结构:散户为何重新主导市场?

2014年新增股票账户720万户,其中**80后、90后占比首次突破55%**。这些投资者更倾向融资交易,推动两融余额占流通市值比例升至3.5%(美国同期2.1%)。**“散户+杠杆”成为牛市加速器,也为2015年异常波动埋下伏笔**。

三、券商盈利模式:从“靠天吃饭”到“多元驱动”

1. 传统经纪:佣金率跌破万三还能赚钱吗?

行业平均净佣金率从2013年的万分之7.6降至万分之5.9,但**成交量放大抵消了单价下滑**:全年股票成交额74.4万亿元,同比增58%。头部券商通过**“一人多户”**抢占市场份额,华泰证券市占率升至7.2%(2013年5.8%)。

2. 资本中介:两融与股权质押谁更赚钱?

两融利息收入贡献行业营收的18%,**平均利差约3.2个百分点**;股票质押回购规模从年初的2800亿元增至1.2万亿元,**质押率普遍在30%-50%,利率8%-10%**,成为中小券商弯道超车利器。

3. 投行业务:IPO重启后哪些公司最受益?

2014年A股IPO募资669亿元,**中信证券、广发证券、国信证券三家合计承销份额达41%**。再融资规模则爆发至6915亿元,**定向增发占比87%**,券商通过“保荐+直投”模式获取双重收益。

4. 资管与自营:通道业务还能走多远?

券商资管规模突破7.9万亿元,**其中定向资管计划(通道业务)占比75%**,但监管层已发文限制“非标”投资。**自营盘转向量化对冲与权益衍生品**,中信证券衍生金融资产规模同比增200%。

四、风险暗涌:高杠杆下的脆弱平衡

**2014年末券商行业杠杆率达3.8倍(2013年2.9倍)**,部分中小券商通过发行短融、收益凭证融资,期限错配严重。监管层12月紧急叫停券商“两融”违规展业,**为2015年去杠杆风暴提前预警**。

五、国际对比:华尔街模式能否复制?

美国投行2014年营收中,**FICC(固收、外汇、大宗商品)占比45%**,而国内券商仍以经纪、投行、自营为主。**衍生品市场深度不足**是最大短板:2014年沪深300股指期货成交额占股票成交额的12%,同期标普500期权占比超200%。

六、2015年展望:注册制与资本开放的十字路口

随着注册制改革方案落地,**投行业务将从“牌照红利”转向“定价能力”**。深港通、MSCI纳入预期将引入长线资金,但**高杠杆后遗症或导致市场波动加剧**。券商需回答一个关键问题:**如何在扩大资产负债表的同时,将风险加权资产收益率(RORWA)稳定在2%以上?**

评论列表