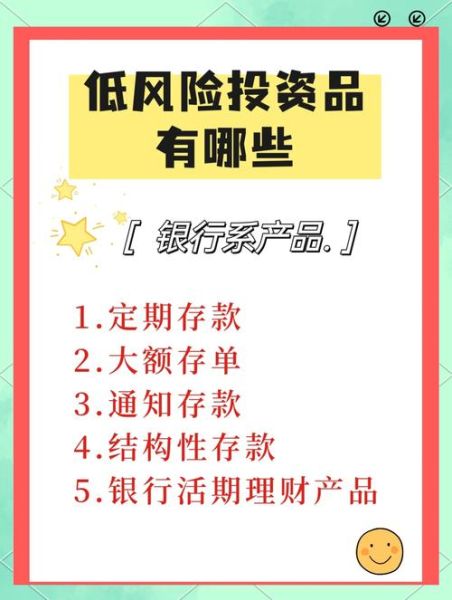

一、2024年最值得投资的金融理财产品有哪些?

面对利率下行与通胀压力,投资者最关心的问题莫过于“今年到底把钱放哪”。以下五类产品经过多家券商与银行理财子公司最新调研,**在收益、流动性、安全性之间取得较好平衡**。

(图片来源网络,侵删)

- 大额存单(3年期):国有大行利率2.6%—2.9%,50万元以内受存款保险全额保障,**适合保守型资金打底**。

- 短债基金:平均年化3%—4%,T+1赎回到账,**波动小于股票型基金**,是货币基金升级版。

- 固收+银行理财:R2风险等级,80%债券+20%权益增强,2023年平均兑付收益4.2%,**回撤控制在1.5%以内**。

- 公募REITs:基础设施类现金流稳定,2024年首批消费REITs上市,**分红率4%—6%**,兼具抗通胀属性。

- 黄金ETF联接:美元走弱预期下,金价有望突破前高,**定投方式平滑波动**,对冲地缘风险。

二、新手如何挑选高收益低风险产品?

“高收益”与“低风险”看似矛盾,实则可通过**资产配置与筛选技巧**实现。自问自答三个核心问题,快速建立决策框架。

1. 如何一眼识别产品真实风险?

答案藏在**产品说明书与投资范围**里:

- 看风险等级:R1—R5,数字越大波动越高;**新手优先R2及以下**。

- 看底层资产:若债券占比≥70%,且信用评级AA+以上,**违约概率低**。

- 看历史最大回撤:固收类超过3%需谨慎,**权益类超过20%要评估承受能力**。

2. 收益比较时应该盯哪个指标?

别被“成立以来年化”迷惑,**重点比较近一年、三年夏普比率**:

- 夏普比率>1,说明**每承担1单位风险获得超额收益**。

- 货币基金看“七日年化”意义不大,**应观察万份收益30日平均值**。

- 银行理财关注“业绩比较基准”达成率,**低于80%的产品直接淘汰**。

3. 怎样用1000元做出专业级配置?

遵循“核心—卫星”策略:

| 资金比例 | 工具 | 理由 |

|---|---|---|

| 60% | 短债基金 | 稳健底仓,**替代活期存款** |

| 20% | 固收+理财 | 增强收益,**回撤可控** |

| 10% | 黄金ETF联接 | 对冲黑天鹅,**定投平滑成本** |

| 10% | 公募REITs | 博取分红,**长期收息** |

三、避坑指南:90%新手常犯的三大错误

错误一:只看预期收益,忽略持有期限

某城商行90天理财预期4.5%,但**提前赎回罚息高达2%**,实际收益可能低于活期。务必确认**封闭期与流动性条款**。

(图片来源网络,侵删)

错误二:把“保本”与“保收益”混为一谈

资管新规后,**所有净值型产品均不保本**。若销售说“稳赚”,直接录音并投诉至银保监会。

错误三:过度分散导致收益稀释

持有十只同类短债基金,**费率叠加反而拖累回报**。同一策略精选1—2只即可,**重点看基金经理稳定性与规模适中**(50亿—200亿最佳)。

四、进阶技巧:用Excel三步算出真实到手收益

步骤一:在A1输入“申购金额”,B1输入“1000”;

步骤二:A2输入“费率”,B2输入“0.4%”;

步骤三:A3输入“预期年化”,B3输入“4.2%”;

在B4单元格输入公式:=B1*(1+B3*(90/365)-B2),即可得出**90天实际到手收益10.17元**,比七日年化更精准。

五、2024年市场风向标:央行政策与美联储降息节奏

若二季度美联储启动降息,**国内货币政策空间打开**,短端利率或再降10—15BP,此时**锁定中长期大额存单与固收+**可提前享受高息。反之,若通胀反弹,**增配黄金与REITs**对冲实物资产价格上涨。

掌握以上方法,即使本金有限,也能在复杂市场中**找到收益与风险的最佳平衡点**。下一步,不妨从下载一份基金招募说明书开始,亲手验证每一个数据。

(图片来源网络,侵删)

评论列表