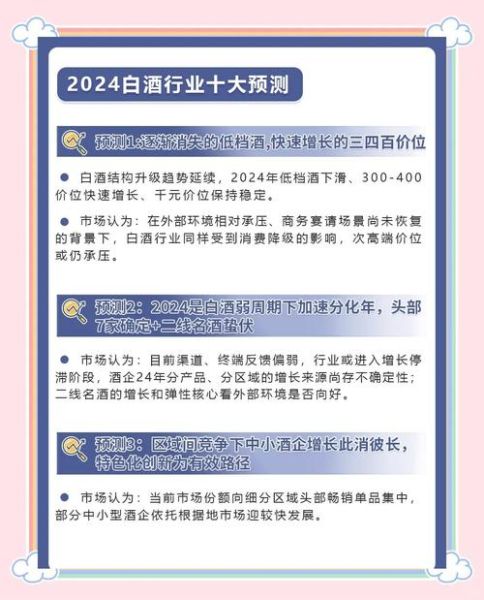

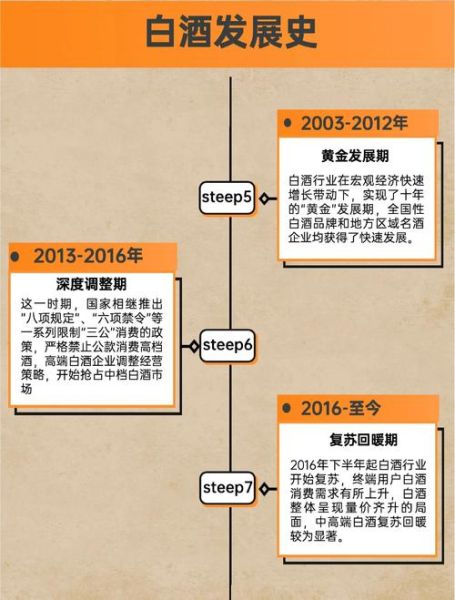

一、行业整体规模与增速:谁在领跑?

2023年,中国酒类市场零售规模约1.38万亿元,同比增幅6.2%。其中,白酒贡献63%,啤酒20%,葡萄酒与洋酒合计9%,其余为黄酒、果酒等。未来五年,行业复合年增长率(CAGR)预计4.8%—5.5%,白酒仍是绝对主角,但次高端与光瓶酒将成为增量最快的两条赛道。

二、白酒消费趋势:价格带、场景、人群三重裂变

1. 价格带:两头热、中间稳

- 千元以上超高端:茅台1935、五粮液普五第八代继续控量保价,送礼与收藏需求刚性。

- 300—600元次高端:剑南春水晶剑、洋河梦之蓝M3、汾酒青花20增速超25%,商务宴请复苏带动。

- 50元以下光瓶酒:玻汾、绿脖西凤、牛栏山陈酿抢占日常自饮,年销量突破35亿瓶。

2. 场景:从“酒桌”到“一人独酌”

疫情后,居家小酌占比由12%升至27%,露营、围炉煮茶等新场景催生100—200ml小酒版、气泡白酒等新品类。

3. 人群:Z世代与“她力量”崛起

95后白酒消费金额年增34%,女性占比由8%升至22%,低度化、果味化、国潮包装成为撬动点。

三、区域市场冷热不均:谁在掉队?

| 区域 | 2023销售额(亿元) | 增速 | 核心驱动 |

|---|---|---|---|

| 华东 | 4200 | 7.8% | 次高端商务宴请 |

| 华南 | 3100 | 6.5% | 夜场洋酒转白酒 |

| 华北 | 2600 | 4.1% | 光瓶酒下沉县乡 |

| 西南 | 2300 | 9.2% | 川黔产区品牌外溢 |

| 东北 | 900 | -2.3% | 人口流出、消费降级 |

东北市场连续三年负增长,百元以下盒装酒库存高企,渠道利润倒挂。

四、渠道变革:线下缩量、线上狂飙

1. 线下:烟酒店“关店潮”与“体验店潮”并存

全国烟酒店数量由380万降至340万,头部品牌加速开设品鉴馆、文化体验馆,单店年销可达500万—1000万元。

2. 线上:直播电商成最大变量

- 抖音酒水类目GMV2023年突破300亿元,汾酒、郎酒、舍得稳居前三。

- 快手“老铁经济”带动99元光瓶酒套装月销百万单。

- 私域团购:依托微信社群,酒厂直营+KOC分销,毛利比传统经销高15—20个百分点。

五、政策与资本:风险与红利并存

1. 政策:消费税改革悬而未决

若白酒消费税后移至零售环节,终端价或上涨10%—15%,光瓶酒与区域中小酒企首当其冲。

2. 资本:产区整合与跨界并购

华润系控股金沙、景芝、金种子,“1+N”战略意图打造全国化次高端矩阵;复星减持金徽酒后,产业资本回归理性。

六、未来五年增长空间拆解:三个确定性机会

1. 次高端扩容:600元价格带仍为空档

目前500—600元产品供给稀缺,汾酒青花25、酒鬼酒内品已试水,预计2026年该价格带规模破800亿元。

2. 老酒市场:从收藏到饮用

中国老酒存量超10万吨,民间交易额年增30%,年份酒证券化(如阿里老酒拍卖)降低投资门槛。

3. 国际化:东南亚华人市场先行

新加坡、马来西亚白酒进口关税已降至0—5%,茅台、泸州老窖设立海外仓,2025年出口规模有望达50亿元。

七、企业应对策略:品牌、产品、渠道三维升级

1. 品牌:抢占“文化IP”话语权

舍得联名《国家宝藏》、酒鬼酒绑定《万里走单骑》,文化溢价可提升终端价20%—30%。

2. 产品:低度化+功能化

- 39度五粮液、38度国窖1573销量占比已超40%。

- 添加葛根、枳椇子等解酒成分的“健康白酒”溢价可达50%。

3. 渠道:DTC直达消费者

通过小程序扫码领红包+会员积分商城,洋河已实现2000万私域用户沉淀,复购率提升18%。

八、常见疑问解答

Q:光瓶酒会不会挤压盒装酒生存空间?

A:短期看,50—80元盒装酒确实承压;但100—200元礼品盒在三四线城市节庆场景仍有刚需,关键在于包装差异化与渠道利润再分配。

Q:酱香热还能持续多久?

A:产能端,2025年酱酒总产能将突破80万千升,供需缺口收窄;需求端,300—500元大众酱香仍处红利期,但贴牌开发产品将面临洗牌。

Q:中小酒企如何突围?

A:三条路径:深耕县域宴席市场、绑定区域餐饮连锁、开发特色酒庄游,以“小而美”对抗全国化名酒。

评论列表