白酒行业整体规模还在增长吗?

2023年规模以上白酒企业产量671万千升,同比下降5.1%,但销售收入达到7563亿元,同比增长9.7%,利润2328亿元,同比增长7.5%。**“量减价升”成为主旋律**,高端与次高端扩容抵消了低端萎缩,行业集中度继续向头部品牌靠拢。

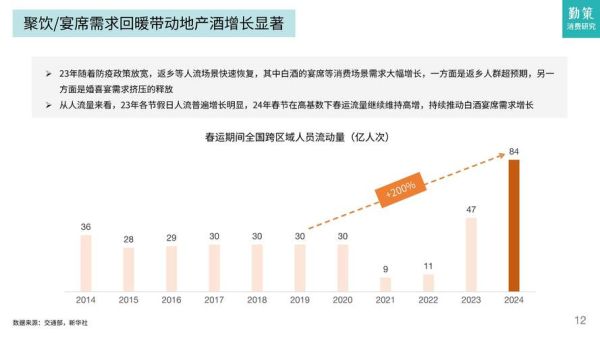

(图片来源网络,侵删)

消费端发生了什么变化?

1. 主力人群从“50后”到“85后”

过去十年,白酒核心消费人群集中在50岁以上;如今**25-40岁人群贡献了近55%的销售额**。他们更关注品牌故事、包装颜值、健康度数,也愿意为联名、限量款买单。

2. 场景多元化:从宴请到“悦己”

- **商务宴请**仍占最大比重,但增速放缓至3%

- **家庭小聚、露营、电竞观赛**等新场景增速超20%

- **独酌**比例从8%升至14%,小瓶装、100ml随身酒成为新宠

渠道端:线上化率突破20%意味着什么?

2023年白酒线上零售额突破1500亿元,占行业整体20.3%,比2020年翻了一倍。**抖音电商酒水类目GMV同比增长96%**,直播带货贡献了其中60%以上。传统经销商开始把“品鉴会”搬到直播间,用“云回厂游”讲产区故事。

---价格带竞争格局:谁在领跑?

| 价格带 | 代表产品 | 2023增速 | 核心打法 |

|---|---|---|---|

| 3000元以上 | 飞天茅台、五粮液年份酒 | 18% | 配额制+文化IP |

| 800-1500元 | 国窖1573、青花郎 | 25% | 高端宴席+高尔夫圈层 |

| 300-600元 | 剑南春水晶剑、洋河M6+ | 30% | 宴席赠酒+扫码红包 |

| 100-300元 | 玻汾、绿脖西凤 | 12% | 高线光瓶+餐饮终端 |

产区竞速:赤水河之外的机会在哪?

赤水河产区贡献了行业35%的利润,但**四川宜宾、泸州,江苏宿迁,安徽亳州**正在复制“产区+文旅”模式。宿迁把“酒都公园”打造成夜游地标,2023年游客量同比增长70%,带动地产酒企销售增长22%。

---政策变量:新国标与ESG如何影响成本?

1. 新国标抬高门槛

2022年6月实施的《白酒工业术语》明确**“调香白酒”不再属于白酒**,大量低端品牌被迫升级工艺,每吨成本增加800-1200元。

2. ESG考核倒逼技改

头部企业开始公布碳中和路线图,**煤改气、沼气发电、循环水系统**成为标配。茅台2023年单瓶碳排放同比下降11%,但资本开支增加30亿元。

(图片来源网络,侵删)

资本动向:谁在逆势扩产?

2023年白酒行业固定资产投资增速达21%,**华润、复星、中粮**成为最活跃买家。华润入主金沙后,推出“摘要”高端新品,一年销售破30亿元;复星舍得在射洪新建4万吨产能,锁定老酒战略。

---未来三年最值得关注的三个变量

- 库存周期:2023年末行业库存比2022年高22%,**2024中秋将是关键消化节点**

- 健康化:低度酒、减醉酒、功能性白酒已占新品备案的28%,**“微醺”能否撑起第二曲线?**

- 出海:东南亚华人市场容量约80亿元,**关税优惠+文化输出**能否复制韩国烧酒模式?

中小酒企如何突围?

与其在红海价格带硬拼,不如做“**产区小巨人**”:

- 绑定地方文旅:把酒厂变成沉浸式剧场,游客停留时间从30分钟延长到3小时

- 深耕宴席场景:推出“婚礼定制酒”,瓶身刻新人姓名,溢价可达200%

- 私域直播:用企业微信沉淀老客户,每月一次“酿酒师面对面”直播,复购率提升40%

评论列表