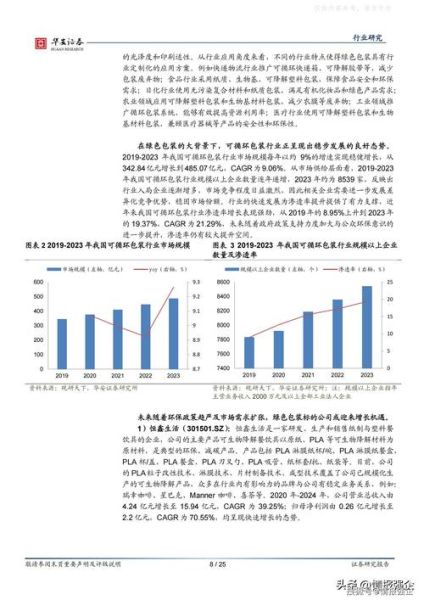

2017年环保行业到底发生了什么?

2017年被业内称为“史上最严环保年”。这一年,环保部更名为生态环境部,中央环保督察覆盖全国31个省份,**罚款金额超过30亿元**,关停取缔“散乱污”企业超过6万家。政策高压下,**环保产业规模首次突破1.35万亿元**,同比增长17.4%,远高于GDP增速。

政策红利如何推动市场扩容?

三大政策引擎

- 《大气污染防治行动计划》考核收官:京津冀PM2.5平均浓度同比下降39.6%,催生超2000亿元工业烟气治理订单。

- “水十条”进入中期评估:黑臭水体治理带动**市政污水提标改造**需求,MBR膜技术市场份额从12%飙升至28%。

- 土壤污染防治法草案公开:尽管尚未正式实施,但**场地修复咨询业务**提前爆发,高能环境等企业订单量增长300%。

哪些细分领域最赚钱?

1. 工业第三方治理

化工园区“一企一管”模式普及,**龙净环保**凭借电力超低排放技术,单项目毛利率达38%。

2. 环卫市场化

**侨银环保**中标昆明五华区项目,年化服务费1.2亿元,机械化率从40%提升至85%,人工成本降低22%。

3. 危废处理

东江环保通过收购**江苏恒德**切入医药危废赛道,处理单价从2500元/吨涨至4200元/吨,产能利用率维持90%以上。

环保企业如何突破盈利瓶颈?

模式一:PPP项目的“投建运”一体化

北控水务的**贵阳南明河项目**采用“可行性缺口补助”机制,政府每年支付1.8亿元运营补贴,企业IRR稳定在11%-13%。

模式二:技术换市场的轻资产路线

博天环境为制药企业提供**EPC+O**服务,不持有资产,仅收取技术服务费,净利率高达25%,远超传统工程模式。

模式三:资源回收的循环经济

格林美通过**“城市矿山”**模式,从废旧电池中提取钴镍,2017年钴价暴涨80%,其资源板块营收占比提升至43%。

中小企业如何夹缝求生?

聚焦“专精特新”:上海泰欣环境专攻垃圾焚烧烟气脱硝,其**低温SCR催化剂**技术使运行温度降低40℃,拿下12个小型焚烧厂订单。

绑定龙头企业:深圳瑞赛克成为威立雅**危废预处理设备**独家供应商,通过分成模式分享后端处理收益。

资本为何疯狂涌入?

2017年环保行业并购金额达**406亿元**,同比增长73%。**三股力量**主导:

- 国企:中国航天科工收购**凯天环保**,布局工业烟气监测。

- 产业基金:中金环境设立**20亿元并购基金**,专盯村镇污水项目。

- 跨界巨头:雅居乐成立环保集团,**3年砸下200亿元**进军生态修复。

未来三年哪些变量最致命?

技术迭代风险

当**催化燃烧**技术成本降至RTO设备的70%时,原有VOCs治理企业可能面临**订单断崖**。

补贴退坡冲击

生物质发电补贴拖欠已超**200亿元**,凯迪生态等企业现金流断裂,警示行业过度依赖政策。

商业模式天花板

环卫服务市场化率已达**60%**,价格战下,单吨垃圾收运价格从180元/吨跌至**不足120元/吨**。

给从业者的三条生存建议

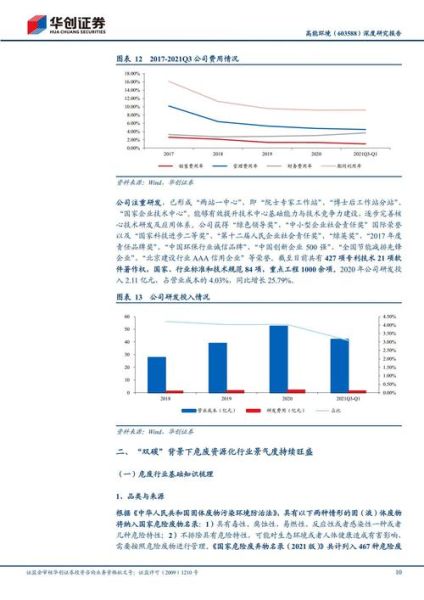

1. 建立技术护城河:每年研发投入不低于营收的5%,**专利数量**决定能否进入央企采购名单。

2. 深耕区域市场:选择财政支付能力强的地级市,如苏州、东莞,**政府信用**比项目规模更重要。

3. 预留政策缓冲:在商业模式设计中,**非补贴收入占比**需提前规划至40%以上。

评论列表