买保险哪家保险公司好?先弄清“好”的标准

很多人一上来就问“买保险哪家保险公司好”,其实“好”没有绝对答案,而是要看你的需求优先级。下面把评判维度拆成四个自问自答,帮你快速锁定方向。

Q1:看品牌还是看条款?

如果你担心理赔纠纷,**优先选偿付能力充足率>150%**、**风险综合评级A类**的公司,比如平安、人保、太保、泰康、新华。这些老牌机构网点多、服务流程成熟,投诉率相对低。

Q2:互联网保险能不能买?

可以,但要认准**持牌机构+备案产品**。像众安、水滴、微保这类平台,背后是财险或寿险牌照,产品条款在银保监会官网可查。互联网产品往往**保费低、保障纯粹**,适合预算有限的年轻人。

Q3:合资和外资公司靠谱吗?

中英、中德安联、招商信诺等合资公司,产品设计更国际化,**重疾多次赔付、癌症津贴**等责任更先进;缺点是**网点少、线下服务慢**,适合能接受线上理赔的人。

Q4:小公司会不会倒闭?

国内保险有**保险保障基金兜底**,即使公司破产,保单也会由其他公司接管,保额在500万以内100%兑付。所以**大小公司安全性差距不大**,关键看条款是否适合你。

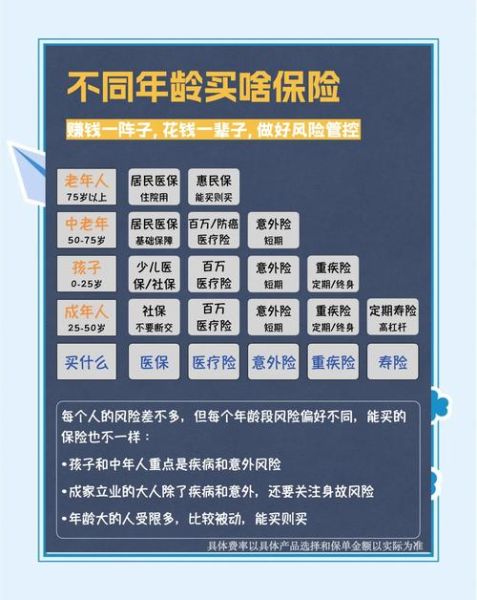

保险怎么买最划算?五步实战攻略

“划算”不是单纯便宜,而是**用最少保费撬动最大保障**。下面用五步拆解,让你少花冤枉钱。

Step1:先做需求画像

- **家庭经济支柱**:寿险+重疾+百万医疗+意外,保额≥年收入×10

- **孩子**:医保+百万医疗+重疾(保30年即可),教育金用增额寿或年金

- **老人**:医保+惠民保+防癌医疗,寿险和重疾已不适合

Step2:控制预算比例

家庭总保费≤年收入10%,其中**保障型占7%,储蓄型占3%**。例如年收入20万,最多拿2万买保险,1.4万买保障,0.6万做教育或养老储备。

Step3:优先高杠杆险种

- **百万医疗**:30岁首年保费300元左右,保额200万,**报销自费药**

- **定期寿险**:30岁男保至60岁,100万保额年交1000元左右,**留爱不留债**

- **意外险**:50万保额+5万意外医疗,年交150元,**含猝死责任**更佳

Step4:用“长短搭配”降成本

重疾可以**“定期+终身”组合**:30岁买30万保至70岁+20万保终身,总保费比直接买50万终身便宜30%,**前30年保额充足,后期也有兜底**。

Step5:抓住投保黄金期

年龄每涨一岁,重疾保费约增3%-5%;**健康告知宽松时**投保,避免加费或除外。女性怀孕28周前、新生儿出生28天内,都是最佳窗口。

常见误区拆解:90%的人踩过的坑

误区1:一张保单保所有

“万能险附加重疾+意外”看似省事,实则**重疾保额低、寿险共享保额**,赔完重疾后寿险只剩零头。正确做法是**分开买,责任独立**。

误区2:返还型更划算

返还型重疾保费比纯保障贵一倍,**返还的钱只是你多交保费的利息**,年化收益不到2%,不如把差价拿去定投指数基金。

误区3:先给孩子买齐

孩子出事大人可以借钱,大人倒下家庭就崩塌。**投保顺序一定是先大人后小孩**,预算有限时先给经济支柱配足。

2024年值得关注的四款高性价比产品

成人重疾:达尔文8号(瑞华健康)

- 基础责任:110种重疾+35种中症+40种轻症

- 亮点:**60岁前重疾额外赔80%**,癌症二次赔120%

- 保费:30岁男30万保终身30年交,年交3300元

定期寿险:大麦旗舰版A款(华贵人寿)

- 免责仅3条,**不问结节、乙肝携带**

- 可选交通意外额外赔,最高400万

- 保费:30岁男100万保至60岁30年交,年交1089元

百万医疗:长相安(平安健康)

- 保证续保20年,**无理赔免赔额递减至5000元**

- 含质子重离子、院外特药(155种)

- 家庭单享95折,共享免赔额

少儿重疾:小青龙2号(君龙人寿)

- 重疾不分组赔3次,**首次最高赔160%保额**

- 可选住院津贴,200元/天

- 保费:0岁男50万保30年20年交,年交600元

理赔锦囊:让钱真正到账

报案时效

医疗险出险后**10天内报案**,重疾险确诊即报案,避免因延迟被调查。

材料准备

医疗险:**发票原件+费用清单+病历+医保结算单**;重疾险:**病理报告+手术记录+确诊证明**。所有材料加盖医院公章。

争议处理

如遇拒赔,先核对**健康告知是否如实**,再看条款是否属于免责。协商无果可向银保监会12378投诉,或走法律途径,**既往判例中消费者胜诉率超60%**。

评论列表