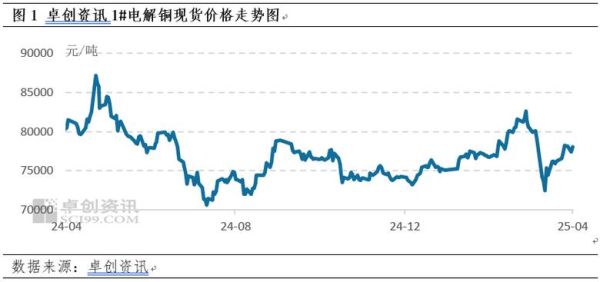

2014年全球铜市场到底发生了什么?

2014年,全球铜市的关键词是“**过剩**”与“**波动**”。年初LME三月期铜还在7,300美元/吨上方,到了年底却已逼近6,200美元/吨,跌幅超过15%。**中国需求增速放缓**、**美元持续走强**、**矿山产能集中释放**三股力量叠加,构成了全年价格下行的主基调。

铜价为何在2014年一路下滑?

1. 供给端:矿山产能井喷

- **新增铜矿项目集中投产**:秘鲁Las Bambas、智利Antucoya等超大型矿山相继达产,全年全球矿产铜增量约90万吨。

- **冶炼加工费TC/RC飙升**:长单TC从2013年的70美元/吨升至92美元/吨,折射出矿端宽松格局。

2. 需求端:中国“微刺激”难敌房地产降温

中国精炼铜表观消费增速由2013年的11%降至**7%左右**。电网投资虽保持两位数增长,但**空调、汽车两大铜下游产量增速双双跌破5%**,抵消了部分利好。

3. 宏观面:强势美元+原油暴跌

美元指数全年上涨12%,以美元计价的金属集体承压;布伦特原油从110美元/桶跌至55美元/桶,拖累整体大宗商品情绪。

2014铜行业供需平衡表:过剩量到底有多大?

| 项目 | 2013 | 2014 |

|---|---|---|

| 全球矿产铜(万吨) | 1,810 | 1,900 |

| 全球精炼铜消费(万吨) | 2,130 | 2,210 |

| 过剩量(万吨) | +12 | +38 |

数据来源:ICSG年度报告。**38万吨过剩**相当于全球消费量的1.7%,足以令多头信心崩塌。

铜价走势影响因素深度拆解

库存:显性 vs 隐性

LME、SHFE、COMEX三大交易所显性库存全年增加22万吨,而**保税区库存**却从65万吨降至45万吨,隐性库存的“搬家”一度造成现货升水剧烈波动。

融资铜:监管收紧的连锁反应

青岛港融资骗贷事件爆发后,**银行对铜贸易融资授信趋严**,信用证保证金比例从15%上调至30%,导致大量保税铜被迫流入国内现货市场,**加剧沪铜贴水**。

美元指数:94关口的魔咒

当美元指数突破94时,铜价几乎同步跌破6,800美元/吨支撑位;**二者负相关系数全年维持在-0.78**,成为对冲基金做空铜的重要信号。

2014铜行业产业链谁最受伤?

上游矿山:盈利仍丰厚,但股价先行

即使铜价下跌,**C1现金成本低于4,000美元/吨的矿山**依旧盈利,然而Freeport、Antofagasta等矿业股全年跌幅却高达30%,资本市场提前反映未来悲观预期。

中游冶炼:加工费盛宴

受益于TC/RC上涨,**国内大型冶炼厂吨铜加工利润扩大至1,800元**,但副产品硫酸价格暴跌侵蚀部分收益。

下游加工:订单下滑、账期拉长

- 铜杆线企业开工率从85%降至72%。

- 平均账期由30天延长至45天,**现金流压力骤增**。

2014铜行业政策与事件时间轴

- 3月:印尼禁止铜精矿出口,Freeport临时停产,短期刺激铜价反弹至7,400美元。

- 6月:青岛港事件爆发,融资铜泡沫开始破裂。

- 11月:中国央行意外降息,铜价短暂拉升500美元后重回跌势。

- 12月:LME取消俄镍交割品牌引发“逼仓”担忧,铜跟随镍价出现“末日反弹”,但仅持续三日。

2014铜行业未来展望:熊市何时终结?

自问:2015年铜价会跌破6,000美元吗?

自答:若中国基建投资增速无法对冲房地产下滑,**LME铜价测试5,800美元并非不可能**;但矿山减产与废铜供应收缩或提供底部支撑。

投资者如何布局2014铜行业尾声?

- **空头策略**:关注美元指数突破95后的沽空机会,止损设于6,500美元。

- **套利策略**:买SHFE抛LME,比价低于7.1时建仓,目标7.4。

- **股票端**:高成本矿山股票反弹即是做空良机,而**低负债冶炼龙头**具备防御属性。

评论列表