2024年建筑行业整体呈“总量微降、结构升级、区域分化”态势,中小建筑企业若想突围,必须在现金流、技术、渠道、品牌四条主线上同步发力。

(图片来源网络,侵删)

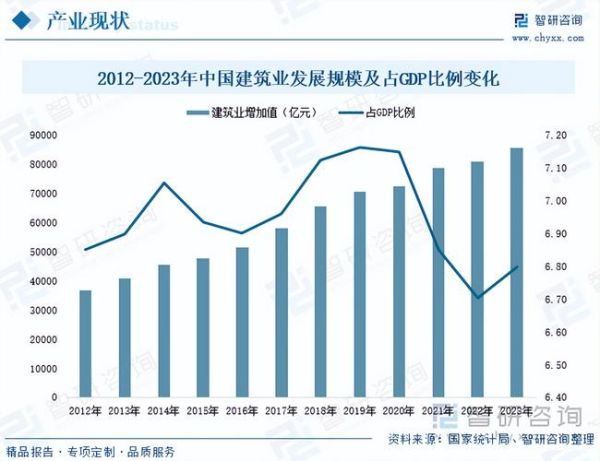

行业现状:三大数据看懂2024年建筑市场

- 总量收缩:全国建筑业总产值预计同比下滑2%—3%,但基建投资仍保持5%以上增速。

- 结构升级:装配式建筑渗透率已突破30%,绿色建筑认证项目同比增长18%。

- 区域分化:长三角、珠三角新开工面积逆势增长8%,东北、西北部分省份下滑超15%。

中小建筑企业面临的核心痛点是什么?

自问:为什么同样接项目,大企业利润高、回款快?

自答:因为资质等级、融资渠道、供应链议价能力三大门槛把中小型企业挡在门外。

- 资质:一级资质企业中标率比二级高出47%。

- 融资:央企融资成本3.5%,中小企业普遍在8%—12%。

- 供应链:钢材、水泥大宗采购价差可达每吨200—300元。

突围路径一:现金流为王,如何做到“负周期”运营?

传统施工企业常陷入“垫资—回款慢—再垫资”恶性循环。破解方法:

- 引入保理+银票组合:将应收账款提前变现,资金成本控制在年化6%以内。

- 推行节点付款合同:把“月进度80%付款”改为“地下室封顶即付30%”,缩短账期60天。

- 建立联合采购池:与5—8家同区域中小企业抱团,钢材一次性采购量从500吨提升到3000吨,直接拿到钢厂直供价。

突围路径二:技术升级,装配式建筑到底赚不赚钱?

自问:装配式建筑成本高,中小型企业如何盈利?

自答:关键在于标准化设计+区域产能共享。

- 标准化:同一套户型模具周转次数≥80次,单立方混凝土摊销成本可降至40元以内。

- 产能共享:与本地PC工厂签订“保底+浮动”协议,淡季保底采购量30%,旺季优先排产,整体成本比自建工厂低15%。

- 政府补贴:江苏、浙江对装配率50%以上项目给予每平方米100元补贴,直接转化为净利润。

突围路径三:渠道下沉,县域城市的机会有多大?

一二线城市项目集中度已超70%,竞争激烈;而县域棚改、产业园、冷链物流三大赛道仍处蓝海。

| 赛道 | 2024年预计投资增速 | 单体项目规模 | 竞争强度 |

|---|---|---|---|

| 县域棚改 | 12% | 2—5亿元 | 低 |

| 产业园 | 18% | 1—3亿元 | 中 |

| 冷链物流 | 25% | 0.5—1.5亿元 | 低 |

打法:与县级城投成立SPV公司,股权比例30%:70%,施工利润+股权分红双轮驱动。

(图片来源网络,侵删)

突围路径四:品牌溢价,如何让甲方主动找上门?

中小建筑企业常忽视品牌,其实细分领域的“隐形冠军”策略更有效。

- 聚焦一个场景:如“学校EPC总承包”,三年内完成20个标杆项目,形成口碑。

- 数字化案例库:用720°全景+BIM模型展示已交付项目,官网搜索“学校EPC”自然排名前3。

- 专家人设:总经理在知乎、百家号持续输出《学校项目防渗漏5大节点》,获得甲方设计院关注。

风险预警:2024年必须盯紧的三件事

- 原材料价格波动:螺纹钢期货已出现20%振幅,建议与钢厂签订“基差+浮动”长协。

- 劳务实名制成本:新政要求社保缴纳率≥90%,人工成本预计上升8%,需提前锁定劳务班组。

- 环保督查回头看:京津冀、汾渭平原停工风险高,项目排期需预留15天弹性。

实战案例:江苏某三级资质企业如何一年新增3亿元订单?

背景:2023年营收仅1.2亿元,资金链紧张。

动作:

- 与南京某PC工厂达成产能共享,装配式成本下降12%。

- 切入县域冷链物流,与南通城投成立SPV,拿下1.8亿元EPC项目。

- 在抖音投放“小型物流园30天封顶”短视频,获得4个主动咨询,转化1.5亿元合同。

结果:2024年上半年新签合同3.1亿元,现金流回正,银行授信额度从2000万提升到8000万。

建筑行业没有永恒的蓝海,只有快速迭代的打法。中小建筑企业与其抱怨市场难做,不如把每一次政策波动、技术升级、区域轮动都当成弯道超车的机会。

(图片来源网络,侵删)

评论列表