一、2024年钢材价格走势到底怎么走?

先给出结论:2024年国内螺纹钢均价大概率在3700—4200元/吨区间波动,整体呈现“前低后高、振幅收窄”特征。 这一判断来自以下三大变量:

- 原料端:铁矿、焦炭全年过剩幅度有限,成本托底作用仍在;

- 需求端:基建用钢对冲地产下滑,制造业用钢小幅回升;

- 政策端:粗钢产量调控继续“动态平衡”,不会出现一刀切。

二、全球钢铁供需格局的新变化

1. 海外新增产能集中在哪?

2024—2026年全球预计新增粗钢产能约8800万吨,其中:

东南亚(印尼、越南、马来西亚)占46%,印度占28%,中东占12%。

这些区域以电炉+直接还原铁工艺为主,对铁矿石依赖度低,却可能冲击中国板材出口份额。

2. 欧美需求真的复苏了吗?

欧美汽车、家电补库周期已启动,但高利率环境抑制地产开工,导致“板材强、长材弱”的分化。美国热卷进口价较内贸价高120美元/吨,短期利好中国、日本、韩国出口,但持续性存疑。

三、国内需求结构:谁在替代地产?

1. 基建用钢还能增长多少?

2024年专项债提前批额度达2.28万亿元,投向交通、水利、城市管网的比例超过65%。预计全年基建用钢同比增7%—9%,可对冲地产用钢下滑的50%左右。

2. 制造业用钢的亮点在哪?

风电、光伏、储能等新基建带来高牌号硅钢、耐蚀结构钢需求;新能源汽车产量突破1200万辆,对应汽车板需求再增220万吨。船舶行业手持订单排产至2027年,中厚板需求维持高位。

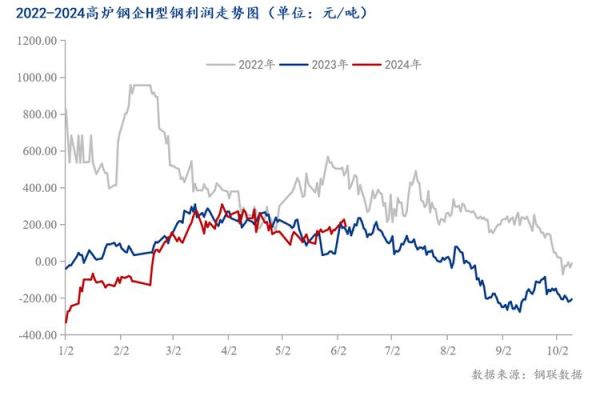

四、成本曲线:铁矿与焦炭的博弈

1. 铁矿会跌破80美元吗?

主流矿山新增产能集中在下半年,若中国铁水产量维持8.7亿吨,港口库存将升至1.55亿吨,铁矿价格二季度可能测试85美元支撑;但矿商成本曲线在75美元附近,深跌空间有限。

2. 焦炭产能过剩为何仍难大跌?

2024年焦化净增产能1200万吨,看似宽松,但山西、内蒙环保限产执行严格,全年焦炭产量或仅增1.5%。叠加焦煤进口量受制于蒙古通关能力,焦炭价格底部预计在2100元/吨。

五、政策变量:粗钢产量调控的“灰犀牛”

市场最担心“突然限产”。从部委最新表述看,2024年将延续“产量调控与碳排放考核并行”: - 上半年以“能耗预警”为主,不会直接压减; - 下半年若空气质量反弹,可能启动区域错峰生产; - 电炉钢比例提升至15%,长流程钢厂环保改造加速。 因此,政策对价格的冲击更多体现为“脉冲式”而非“趋势性”。

六、钢铁企业盈利如何破局?

1. 普钢企业的三条出路

- 产品升级:从Q235向Q355、耐候钢、高强抗震钢切换,吨钢毛利可提升80—150元;

- 区域套利:利用南北价差、期现基差,动态调整资源流向;

- 套保比例:头部钢厂已将铁矿石套保比例提高至40%,锁定原料波动风险。

2. 特钢企业的α机会

高温合金、精密带钢、钛合金复合板等高端品种,进口依存度仍超50%。2024年特钢行业毛利率有望维持在18%—22%,显著高于普钢的5%—8%。

七、投资者与下游该如何应对?

1. 贸易商:库存周期怎么踩?

参考2016—2023年库存与价格关系,当社会库存低于1200万吨且钢厂库存低于350万吨时,价格反弹概率达72%。建议3—4月逢低建立20%常备库存,9—10月逢高降库。

2. 终端采购:何时锁价最划算?

基建央企可采用“季度均价+浮动”模式,规避单月暴涨;制造业企业可买入螺纹钢、热卷看涨期权,权利金成本约占货值的1.2%,却能对冲10%的价格上行风险。

八、未来三年值得关注的三大信号

- 印度出口关税调整:若取消板材15%出口税,东南亚市场竞争将白热化;

- 中国废钢进口放开:一旦关税降至零,电炉钢成本优势将扩大,长流程钢厂被迫转型;

- 欧盟CBAM正式实施:2026年起对钢铁制品征收碳关税,中国高碳排钢材出口成本增加60—100美元/吨,绿色低碳认证成为“新门票”。

评论列表