2017年工控行业到底发生了什么?

2017年,全球制造业复苏、国内供给侧改革深化,**工控行业迎来“量价齐升”的黄金窗口**。PLC、伺服、变频器三大核心品类全年销售额同比增长18.6%,本土品牌市占率首次突破35%。

(图片来源网络,侵删)

政策与需求双轮驱动,哪些关键词必须记住?

- “智能制造2025”进入落地年:工信部当年发布《智能工厂建设指南》,明确到2020年建成300个以上数字化车间。

- 环保风暴倒逼设备升级:京津冀“2+26”城市限产,促使高耗能企业批量更换高效电机与变频系统。

- 国产替代加速:汇川、信捷、禾川等厂商在小型PLC、伺服驱动领域价格下探30%,性能逼近欧系二线品牌。

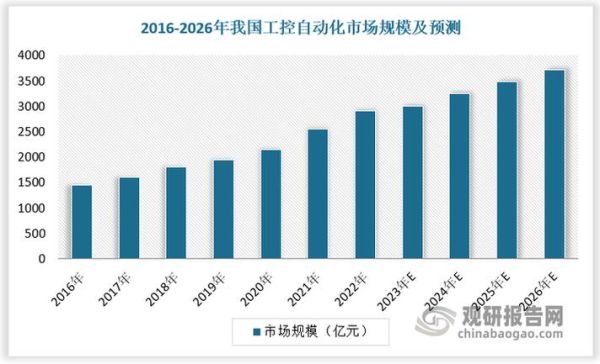

市场规模:3000亿背后的结构变化

2017年中国工控市场规模约3050亿元,其中:

- 控制系统(PLC/DCS/IPC)占比28%,**小型PLC增速最快达22%**;

- 驱动系统(伺服、变频、步进)占比34%,**伺服电机首次突破百亿规模**;

- 执行与反馈(传感器、仪表、阀岛)占比21%,**工业视觉增长超45%**。

技术路线:边缘计算为何突然走红?

过去工控数据直接上传云端,2017年边缘计算开始在产线侧部署,原因有三:

- 毫秒级响应需求:高速贴装、激光切割场景无法容忍50ms以上延迟;

- 带宽成本飙升:一条8K相机质检产线每天产生2TB原始数据,全传云端费用过高;

- 数据主权顾虑:汽车主机厂要求关键工艺参数留在本地。

竞争格局:外资巨头为何被迫降价?

西门子、三菱、安川在2017年罕见地启动“价格下沉”策略:

- 西门子S7-1200系列降价15%,并推出**“中国版”CPU**取消部分冗余功能;

- 安川Σ-7伺服捆绑销售,**买五送一**抢占锂电设备市场;

- 根本原因:本土品牌已能在**响应速度、服务网点、二次开发**上提供差异化价值。

用户痛点:中小企业如何跨过数字化门槛?

资金、人才、ROI三大难题在2017年出现解法:

- 设备租赁模式:树根互联、徐工信息推出“按小时付费”的机床健康管理服务;

- 免编程平台:Codesys中国版支持拖拽式逻辑设计,**降低70%开发工时**;

- 政府补贴直达:苏州、东莞对购买国产PLC的企业给予**20%购置补贴**。

未来五年:工控自动化将走向何方?

1. 控制层“软化”成定局

硬件通用化、软件差异化,**PLC将演变为实时容器平台**,支持Python、C++混合编程。

(图片来源网络,侵删)

2. 伺服系统进入“直驱+总线”时代

直线电机成本下降40%,EtherCAT、TSN协议成为标配,**取消减速机**减少维护点。

3. 工业AI从“看得见”到“管得住”

2017年AI仅用于质检,2022年后将**实时调整PID参数**,实现自适应控制。

自问自答:现在入场工控代理还来得及吗?

问:市场是否已经饱和?

答:细分领域远未饱和。例如锂电卷绕设备用伺服每年新增需求超8万套,**国产渗透率不足30%**。

问:需要多大启动资金?

答:聚焦单一行业(如纺织、食品),**首批备货50万即可启动**,重点押注国产二线品牌。

问:如何避免价格战?

答:绑定终端做工艺包,**把伺服卖成“防错解决方案”**,毛利率可维持在35%以上。

(图片来源网络,侵删)

结语:2017只是序章

从政策、技术到资本,2017年为工控行业划定了新坐标。**抓住边缘计算、国产替代、行业工艺包三大主线**,未来五年仍有机会诞生新的“汇川”。

评论列表