一、企业征信报告怎么查?三种主流路径一次说清

很多老板第一次接触融资或招投标时,都会被要求提供“企业征信报告”。到底去哪里查?流程会不会很复杂?下面把三种最常用的查询方式拆开讲透。

(图片来源网络,侵删)

1. 官方渠道:人民银行征信中心

- 适用场景:银行贷款、债券发行、政府项目投标

- 操作步骤:

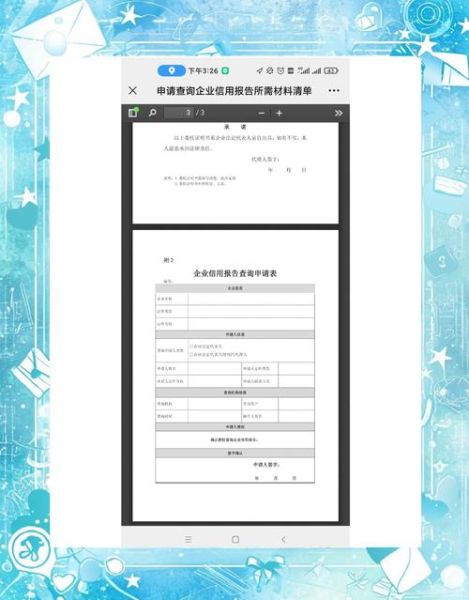

- 法人携带营业执照正副本原件、公章、身份证到当地人民银行征信窗口

- 填写《企业信用报告查询申请表》

- 现场缴费(全国统一价:100元/份)

- 立等可取纸质报告,或选择3个工作日后邮寄

- 隐藏细节:如果法人无法到场,需提前在公证处做《授权委托书》,且授权期限不能超过30天。

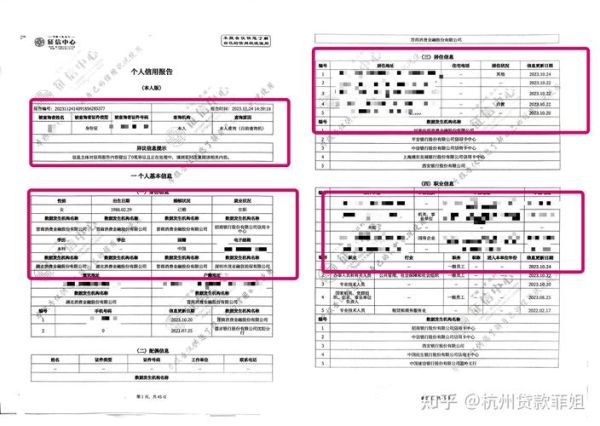

2. 第三方征信机构:速度快、附加服务多

- 代表平台:企查查、天眼查、启信宝、百行征信

- 核心差异:

平台 报告深度 更新频率 价格区间 企查查 工商+司法+知识产权 T+1 39~199元 百行征信 含银行信贷记录 T+0 80~300元 - 避坑提醒:部分平台会把“基础版”和“详细版”混为一谈,付款前务必点开样本报告核对字段。

3. 商业银行网银直连:最省事的“白名单”通道

如果企业已在工行、建行、招行等开通高级网银,可直接在“企业信用服务”菜单申请,优势在于:

- 实时出报告:系统直连征信中心,最快5分钟返回PDF

- 费用更低:多数银行对存量客户免费或收20元工本费

- 自动归档:报告会保存在网银“电子回单箱”,方便后续调阅

二、企业征信数据多久更新一次?关键字段时间轴全公开

拿到报告后,最怕遇到“数据滞后”导致融资被拒。不同信息源的更新节奏差异极大,下面按字段拆解。

1. 工商注册信息:T+1

营业执照变更、股东变更、注册资本增减等信息,由国家企业信用信息公示系统推送,99%的机构在24小时内同步。

2. 信贷记录:T+0到T+7不等

- 银行贷款:还款记录实时上传,但征信中心展示有1~3天延迟

- 网贷小贷:部分机构按月批量报送,可能出现7~15天滞后

- 逾期标记:一旦产生,银行端2小时内锁定,征信报告次日可见

3. 司法风险:判决书生效即更新

法院裁判文书网公开后,第三方平台通过爬虫抓取,平均耗时6小时。但注意:

- 调解书不公开,不会出现在征信报告

- 执行案件需等“终本裁定”才会被标记为“已结案”

4. 税务欠缴:季度批量更新

税务局每季度向征信中心推送一次欠税名单,时间点固定在1月、4月、7月、10月的15日。如果企业在3月补缴税款,征信报告要到7月才会消除记录。

(图片来源网络,侵删)

三、高频疑问现场解答

Q1:查询次数过多会影响贷款吗?

不会。企业征信报告没有“硬查询”概念,银行更关注近6个月的负债率变化而非查询次数。

Q2:发现错误信息如何申诉?

- 向征信中心提交《异议申请表》(官网可下载模板)

- 附上营业执照、情况说明、证据材料(如还款凭证)

- 征信中心在20个工作日内书面答复,确认错误会同步修正所有平台数据

Q3:外资企业能查中国的征信报告吗?

可以。只需在公证处做《主体资格证明》及《授权书》的使馆认证,流程比内资企业多5~7个工作日。

四、实战技巧:如何用最短时间拿到“零瑕疵”报告

- 提前15天自查:给异议处理留出缓冲期

- 错峰查询:每月10号前申请,避开银行月底批量报送高峰

- 双平台交叉验证:用人民银行报告核对第三方平台缺失字段(如“欠税记录”)

五、未来趋势:实时征信正在路上

2024年起,长三角、珠三角部分城市试点“征信链”项目,通过区块链技术实现:

- 银行贷款发放后30秒内同步到征信中心

- 税务、海关、社保数据按日推送

- 企业可自主授权金融机构查看实时经营流水

预计2026年全国推广后,传统“纸质报告”将逐步退出历史舞台。

(图片来源网络,侵删)

评论列表