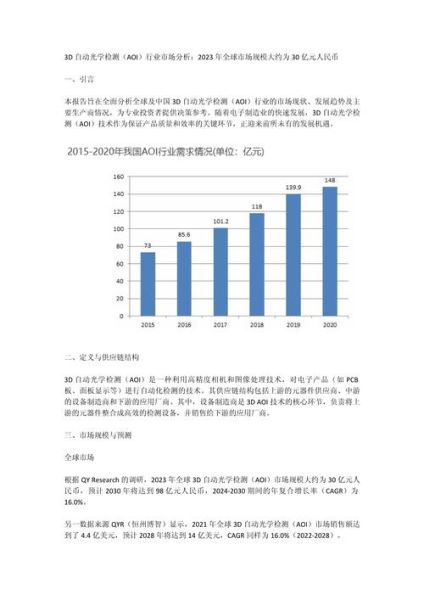

检测行业到底处于什么阶段?

如果把检测行业比作一条生命周期曲线,它正从成长期向成熟期过渡。过去十年,国内检测市场年均增速保持在15%左右,2023年市场规模已突破4500亿元。增速虽在放缓,但细分领域仍在裂变,例如新能源汽车电池检测、碳排放核查、生物安全实验室认证等新兴需求不断涌现。

市场格局:谁在领跑,谁在追赶?

国有机构:根基深厚,但转型缓慢

以中检集团、各省市质检院为代表的国有机构,仍占据超过40%的市场份额。优势在于资质齐全、政府背书强;痛点在于决策链条长、市场化激励不足。

民营第三方:灵活凶猛,资本加持

华测、谱尼、广电计量等上市公司通过并购+自建实验室双轮驱动,近三年营收复合增长率保持在20%以上。它们擅长用“小步快跑”模式切入新兴赛道,比如用三个月就能搭建一条半导体洁净度检测线。

外资巨头:高端卡位,本土化加速

SGS、BV、Intertek等国际玩家占据高端检测30%以上份额,尤其在出口贸易验货、石油化工安全评估领域拥有定价权。近年通过“合资+技术授权”模式,快速下沉三四线城市。

技术革命:哪些黑科技正在改写游戏规则?

AI视觉检测:从“人眼”到“算法”

传统金属探伤依赖老师傅经验,现在通过深度学习模型+高速工业相机,0.1秒就能识别微米级裂纹。某动力电池厂引入该系统后,误检率从5%降至0.3%。

区块链溯源:数据不可篡改

农产品检测领域,将检测报告哈希值上链,消费者扫码即可验证报告真伪。某头部生鲜电商采用此方案后,客服投诉量下降62%。

远程校准:打破地理限制

通过物联网传感器+5G,工程师可在北京远程校准西藏实验室的色谱仪,单次节省差旅成本超8000元。

政策风向:哪些文件必须盯紧?

2024年3月实施的《检验检测机构资质认定管理办法》修订版,释放三大信号:

- 放宽准入:取消部分领域强制CMA认证,改为自我声明

- 强化事中事后监管:推行“双随机+信用分级”抽查,D级机构将被公示

- 鼓励数字化:电子报告与纸质报告具有同等法律效力

客户变了:需求碎片化到什么程度?

过去客户要的是“一份报告”,现在他们要的是:

- 检测+整改方案:比如灯具厂EMC超标,实验室需同步提供PCB布线优化建议

- 检测+供应链审核:跨境电商要求检测机构对玩具工厂进行社会责任验厂

- 检测+金融赋能:保险公司根据检测报告数据,为出口企业提供贸易信用保险费率优惠

盈利困境:为什么报告越来越不值钱?

某环境检测公司2023年财报显示:

| 项目 | 2021年 | 2023年 |

|---|---|---|

| 单份报告均价 | 850元 | 620元 |

| 人力成本占比 | 38% | 52% |

| 毛利率 | 41% | 28% |

价格战背后是同质化竞争:全国具备食品微生物检测资质的机构超过1800家,但能提供菌种溯源分析的不超过30家。

未来三年:哪些赛道值得All in?

新能源检测:政策强刺激

工信部要求2025年起所有充电桩必须每两年做一次绝缘性能检测,按现有保有量计算,将催生超50亿元/年的增量市场。

半导体检测:国产替代窗口期

美国对华半导体管制升级,国产设备厂被迫转向国内第三方验证,某晶圆厂2024年检测外包预算同比暴涨300%。

生物安全检测:疫情后的长尾需求

P3实验室认证、疫苗冷链验证、实验动物病理检测等需求持续爆发,预计2026年市场规模达180亿元。

机构自救指南:如何跳出低价陷阱?

某省级质检院转型案例值得借鉴:

- 砍掉30%低毛利业务,集中资源做轨道交通材料防火检测

- 与主机厂共建实验室,检测设备由车企提供,质检院输出技术人员

- 开发SaaS系统,客户可实时查看检测进度,复购率提升40%

投资人视角:估值逻辑正在重构

资本不再单纯看营收规模,而是关注:

- 技术壁垒:是否拥有CNAS/CMA以外的稀缺资质(如FAA航空认证)

- 数据资产:历史检测数据能否训练出行业级AI模型

- 场景控制力:能否绑定某个高速增长的终端场景(如储能电池出海)

某专注锂电池热失控检测的创业公司,凭借独家数据库+主机厂股权绑定,在B轮拿到8亿元估值,PS高达15倍。

评论列表