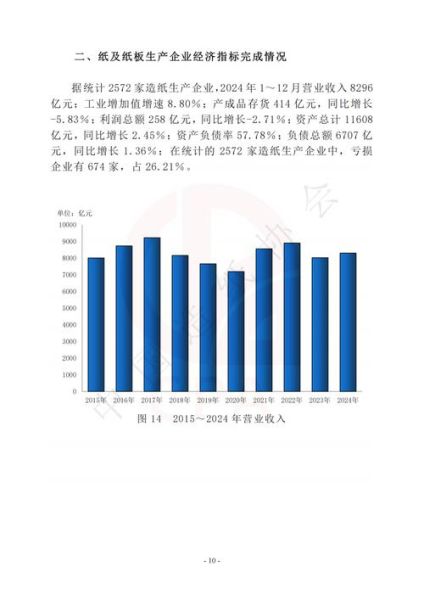

行业规模到底有多大?

2023年,中国机制纸及纸板产量约1.44亿吨,连续14年全球第一;行业主营业务收入突破1.5万亿元,利润总额约650亿元。看似庞大的体量背后,**集中度依旧偏低**:前十大企业产量占比不足35%,远低于欧美60%以上的水平。

原材料结构为何如此敏感?

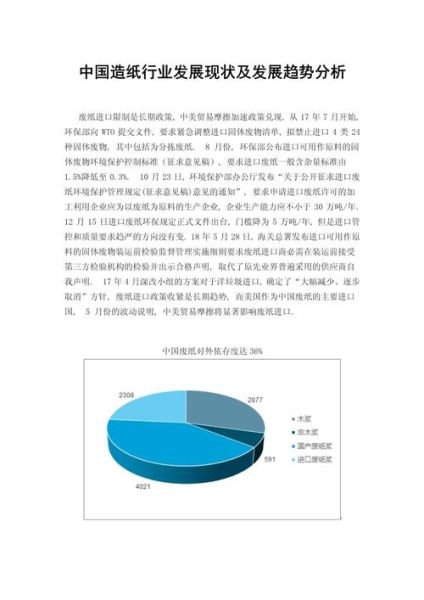

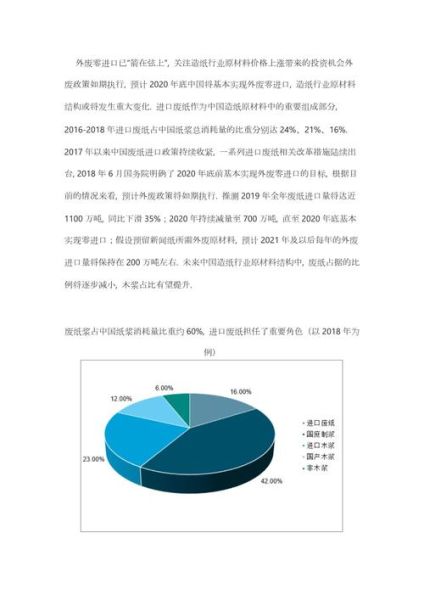

造纸业被戏称为“得浆者得天下”。目前**木浆对外依存度高达65%**,其中针叶浆几乎全部依赖进口;废纸端,2021年“禁废令”全面落地后,国废回收率虽升至74%,但**纤维长度下降导致高端箱板纸缺口扩大**。于是,企业纷纷转向“林浆纸一体化”:

- 玖龙在广西、湖北布局200万吨木浆产能

- 太阳纸业老挝基地投产,辐射东南亚木片资源

- 晨鸣纸业自建80万亩原料林,降低外购成本约12%

环保高压是“紧箍咒”还是“助推器”?

“双碳”目标下,吨纸能耗限额从2020年的480千克标煤降至2025年的400千克标煤。看似严苛,却**倒逼技术升级**:

- 废水零排放:博汇纸业采用“预处理+厌氧+好氧+深度处理”组合工艺,COD排放降至30mg/L以下

- 生物质能源:荣成环保利用造纸黑液发电,年减碳约40万吨

- 数字化节能:山鹰国际上线DCS系统,蒸汽单耗下降8%

需求端哪些细分赛道在逆势增长?

文化用纸受电子化冲击,2023年双胶纸消费量下滑4.2%;但**三大品类却保持高景气**:

- 食品级白卡:外卖经济带动需求年增15%,吨价一度突破8000元

- 特种纸:电解电容器纸、医疗透析纸国产化率不足30%,进口替代空间巨大

- 生活用纸:人均消费量从2015年的4.2kg升至2023年的7.8kg,仍低于欧美12kg水平

出口市场为何突然爆发?

2023年中国纸及纸板出口量达1372万吨,同比增长35%。**RCEP关税减免**是关键推手:对东盟出口白卡纸关税从5%直降为零,玖龙、理文借机抢占东南亚包装市场。但需警惕**反倾销调查**:2024年3月,土耳其对原产于中国箱板纸启动反倾销日落复审,税率或达35%。

---未来五年哪些变量最值得关注?

1. 纤维原料革命

竹浆、芦苇浆、农业秸秆浆能否替代木浆?目前**竹浆成本比木浆高8%-10%**,但四川永丰纸业通过“竹-浆-纸-肥”循环模式,将综合成本拉平至木浆水平。

2. 产能置换窗口期

工信部《造纸行业规范条件》要求2025年底前淘汰年产5万吨以下化学浆线。**中小产能退出将释放约800万吨市场空间**,龙头借机并购整合。

3. 碳交易变现

按现行50元/吨碳价计算,**头部企业每年可通过CCER交易获利2000万-5000万元**。太阳纸业已备案生物质发电CCER项目,预计2025年贡献利润1.2亿元。

---投资者如何筛选标的?

三条硬核标准:

- 原料自给率>50%(如太阳纸业老挝基地木浆自给率65%)

- 高端产品占比>30%(仙鹤股份特种纸毛利率长期维持在25%以上)

- 海外产能布局(玖龙越南基地享受4%企业所得税优惠)

中小企业还有机会吗?

答案是**差异化**。山东某企业专注0.03mm超薄电容器纸,单品毛利率高达45%;浙江一家工厂转型纸吸管原纸,2023年销量翻3倍。避开红海,深耕利基市场,仍是突围之道。

评论列表