稀土价格为何持续波动?

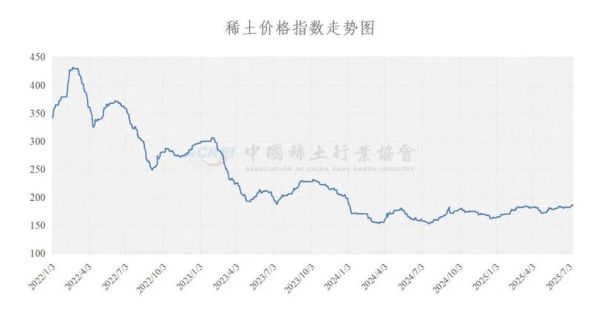

过去五年,氧化镨钕、氧化镝等主流稀土氧化物报价像过山车:2020年初每吨不足30万元,2022年3月冲上110万元,2023年四季度又跌回55万元附近。价格剧烈波动的根源并不在需求端,而在供给端的政策与情绪。

政策窗口期如何放大波动?

工信部每年两次下达稀土开采、冶炼分离总量控制指标。一旦指标释放低于市场预期,贸易商立即囤货,“政策缺口”瞬间转化为“价格缺口”。2021年第二批指标同比仅增两成,市场解读为“严控”,结果氧化铽单月涨幅达65%。

缅甸进口矿的“断供”冲击有多大?

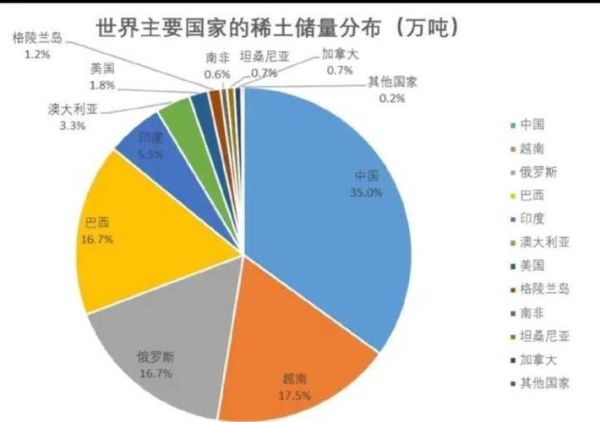

我国约三成的离子型中重稀土依赖缅甸进口。2021年7月缅甸因疫情封关,腾冲海关暂停进口两周,南方分离厂原料告急,中重稀土价格一周内跳涨20%—30%。虽然后续恢复通关,但市场已把“缅甸风险”计入长期溢价。

中国稀土出口限制影响几何?

2023年8月,商务部、海关总署对镓、锗相关物项实施出口许可;业内普遍预期,稀土将是下一批纳入出口管制的战略资源。那么,一旦限制落地,全球产业链会受到哪些连锁冲击?

海外磁材企业库存够用多久?

日本、德国高端磁材厂通常维持3—6个月安全库存。若中国出口配额缩减30%,欧洲车企将在第四季度面临钕铁硼磁钢短缺。特斯拉柏林工厂已评估用铁氧体替代部分低性能磁钢,但电机效率下降约4%,续航缩水。

美国“去中国化”能否成功?

MP Materials在加州芒廷帕斯复产轻稀土,但分离环节仍运到中国;Lynas马来西亚工厂扩产中重稀土,可年产镝铁合金仅2000吨,不足全球需求一成。短期内,美国无法摆脱对中国分离产能的依赖。

企业如何对冲价格与政策双重风险?

签订“可变价格”长单

宁波、赣州多家磁材厂与上游矿山采用“季度均价±加工费”模式,把价格风险拆分成可承受的波动区间,避免一次性暴涨暴跌。

布局废料回收闭环

钕铁硼机加工环节产生30%边角料,通过酸溶—萃取工艺可回收98%稀土氧化物。金力永磁在包头投建的万吨级回收产线,预计2025年可覆盖公司15%原料需求,降低对原矿的依赖。

关注轻稀土期货上市窗口

广州期货交易所已就氧化镨钕期货开展仿真交易,上市后将为下游提供公开透明的远期定价工具,减少囤货赌涨行为。

未来三年稀土供需展望

根据安泰科测算,2024—2026年全球新能源车、风电合计新增钕铁硼需求年均增速约12%,而国内指标年复合增速仅8%。供需缺口将长期存在,但价格不会重演2022年的非理性疯涨,因为:

- 废料回收量年均增长20%,弥补约3万吨REO缺口;

- 海外缅甸、澳大利亚、美国合计新增2万吨镨钕氧化物产能;

- 高价位倒逼磁材减镝、无镝技术加速落地,单位千瓦稀土用量下降8%—10%。

投资者如何把握结构性机会?

与其押注价格,不如锁定具备资源增量+分离配额+回收能力的一体化龙头。北方稀土2024年指标占比仍超60%,且拥有全球最大稀土废料回收基地;盛和资源通过收购Strange Lake项目切入北美重稀土,分散地缘政治风险。在波动中寻找确定性的产业链地位,才是穿越周期的关键。

评论列表