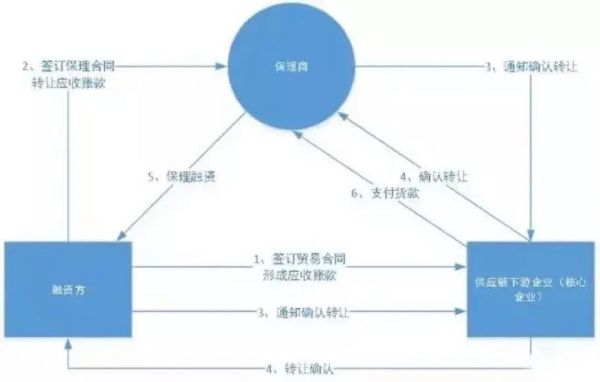

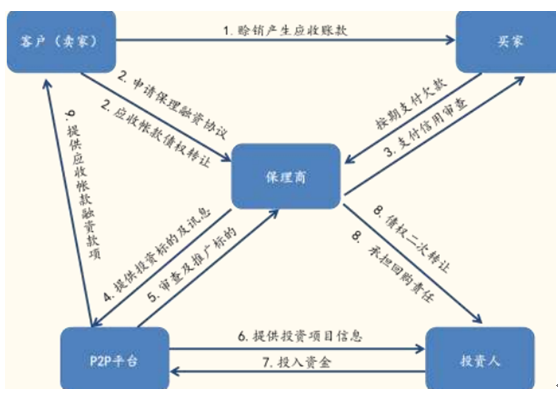

商业保理到底是什么?

一句话解释:企业把应收账款卖给保理商,提前拿到现金,保理商再向买方收款并赚取利差与服务费。

(图片来源网络,侵删)

商业保理公司靠什么赚钱?

1. 利差收入

保理商以低于应收账款面值的价格收购债权,到期回收全款,差额即融资利息。年化利差区间普遍在6%–15%,取决于买方信用等级。

2. 服务费

包含管理费、信用评估费、催收服务费等,一次性或按账期阶梯收取,费率通常在0.5%–2%。

3. 增值收益

- 资金再投放:利用沉淀资金做同业拆借或购买低风险理财。

- 供应链协同:与核心企业共建采购平台,赚取撮合佣金。

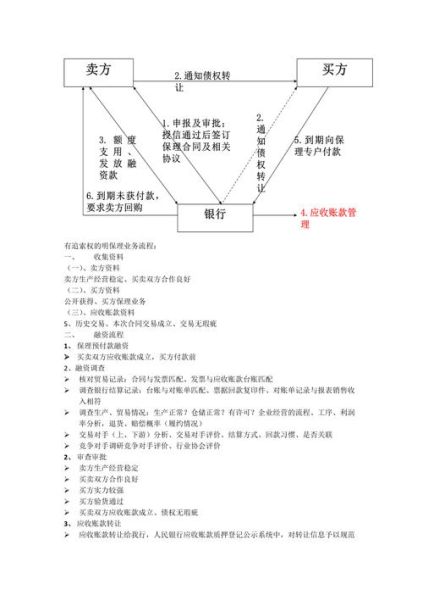

商业保理业务流程拆解

步骤一:准入筛选

保理商先对买方(核心企业)进行授信,而非卖方。买方信用评级≥AA才能进入白名单。

步骤二:资料提交

卖方提交发票、合同、收货单三单匹配,缺一不可;系统核验真伪,人工抽查比例10%。

步骤三:额度核定

系统自动给出可融资比例,通常为应收账款的70%–90%,剩余部分作为风险垫。

(图片来源网络,侵删)

步骤四:签约与放款

电子合同在线签署,T+0或T+1放款至卖方对公账户;同步在动产融资统一登记公示系统做债权转让登记。

步骤五:账期管理与催收

到期前7天系统自动提醒买方付款;逾期3天启动电话催收,逾期15天启动法律程序。

常见疑问Q&A

Q:商业保理与银行保理有何区别?

A:银行保理重买方信用,放款慢;商业保理重交易真实性,放款快,额度灵活。

Q:哪些行业最适合做商业保理?

A:医药流通、快消品、电子元器件、物流运输,账期普遍在30–90天,应收账款标准化程度高。

Q:如何控制坏账?

A:采用双保险策略:

(图片来源网络,侵删)

- 买方出具付款承诺函;

- 保理商购买信用保险,覆盖率可达90%。

未来盈利空间在哪里?

1. 科技赋能

引入区块链确权与OCR票据识别,将单笔业务操作时间从3小时压缩到15分钟,人力成本下降40%。

2. 资产证券化

把优质应收账款打包发行ABN或ABS,回笼资金再投放,杠杆倍数可放大至5–8倍。

3. 跨境保理

利用离岸人民币资金做出口保理,利差比境内高2–3个百分点,同时规避汇率风险。

实战案例:某快消品经销商如何靠保理周转

背景:月销售额3000万元,账期60天,资金缺口6000万元。

方案:

- 将5000万元应收账款以85%比例融资,到手4250万元;

- 年化综合成本9%,实际用款60天,利息63.75万元;

- 提前采购下一批货物,抢占旺季市场,额外利润200万元。

结果:扣除保理成本,净增收益136.25万元,资金周转率提升2倍。

监管红线与合规要点

- 单一债务人集中度≤风险资产净额的50%;

- 风险准备金按融资余额的1%计提;

- 禁止为地方政府隐性债务提供保理融资。

评论列表