地铁建设成本为什么这么高?拆解“天价”背后的六大账单

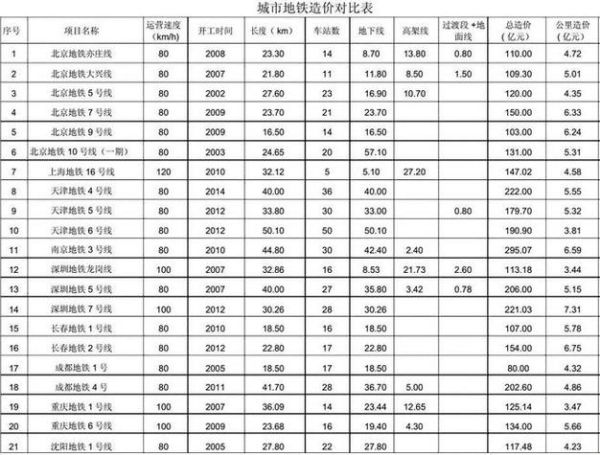

很多人第一次听到地铁每公里造价高达7~10亿元时都会惊呼“是不是算错了”。其实,这一数字背后隐藏着一张复杂的成本账单。

- 前期拆迁与管线迁改:城市核心区拆迁费往往占总投资三成以上,一条线迁改燃气、电力、通信管线动辄上百公里。

- 土建工程:盾构机每前进一米就要消耗约3万元的刀具与耗材,遇到富水砂层还要注浆加固,成本瞬间翻倍。

- 车站装饰与设备:一座标准地下两层岛式车站,仅通风空调、自动扶梯、屏蔽门系统就需2亿元。

- 车辆采购:A型地铁列车单价1200~1500万元/辆,一条线按30列6辆编组计算,车辆费就接近27亿元。

- 财务费用:建设期贷款利息约占总投资15%,一条线贷款300亿元,光利息就要45亿元。

- 不可预见费:地下障碍物、考古发现、极端天气都会追加预算,预留10%已是行业惯例。

地铁运营如何盈利?揭开票务以外的“隐藏收入”

如果仅靠2~7元的票价,全国90%的地铁公司都会亏损。真正让地铁“回血”的是一张多元收益拼图。

票务收入:只是“冰山一角”

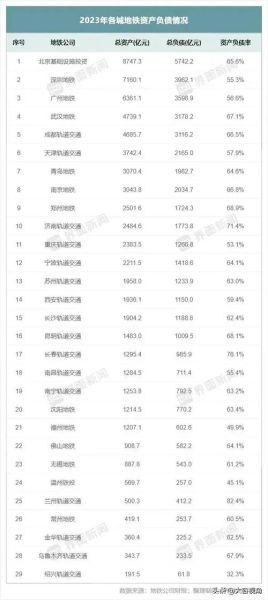

以广州地铁为例,2023年客运量30.8亿人次,票务收入73亿元,但运营成本128亿元,缺口55亿元。

“轨道+物业”模式:反哺建设资金

- 深圳地铁2023年站城一体化开发利润98亿元,直接覆盖运营亏损。

- 香港地铁“物业捆绑”经验:地铁出口直连商场,土地增值收益按50%分成。

政府可行性缺口补助(VGF)

当项目票务收入无法覆盖成本时,政府按“影子票价”补贴,例如成都地铁每年获得市级财政60亿元专项补助。

衍生经济:广告、通信、零售“三驾马车”

- 北京地铁2023年广告收入21亿元,单块灯箱年租金高达30万元。

- 5G基站进场费:每座车站收取运营商10~20万元/年,全网可带来数亿元稳定现金流。

- 站内便利店租金:上海人民广场站全家便利店月租80万元,仍“一铺难求”。

地铁盈利的关键指标:客流强度与TOD开发深度

为什么同样是一线城市,有的地铁盈利、有的却年年靠补贴?核心差异在于“客流强度”与“TOD(Transit-Oriented Development)开发深度”。

客流强度警戒线:每日每公里3万人次

- 广州地铁3号线高峰客流强度5.8万人次/公里,票务收入即可覆盖运营成本。

- 部分三四线城市客流强度不足0.5万人次/公里,只能靠财政兜底。

TOD开发深度:从“交通走廊”到“城市客厅”

东京新宿站将200多个出口与周边商业体无缝衔接,年商业销售额1.5万亿日元;成都SKP直接建在地铁站上方,开业首日销售额1.2亿元。

未来趋势:地铁盈利模式的三大升级方向

方向一:票价动态调整机制

借鉴新加坡“高峰加价、非高峰折扣”模式,北京地铁已试点“低峰7折”,预计可提升8%票务收入。

方向二:数据资产变现

上海地铁与支付宝合作,基于脱敏客流数据为商圈选址提供报告,单份报告售价50万元。

方向三:碳交易与绿色金融

深圳地铁6号线通过光伏发电年减碳4万吨,按60元/吨碳价计算,年收益240万元,未来有望通过绿色债券降低融资成本1.5%。

自问自答:普通人如何看懂地铁公司的财报?

问:为什么有的地铁公司报表显示“盈利”,实际却靠政府补贴?

答:关键看“营业利润”与“净利润”的区别。营业利润不含政府补助,若该值为负,说明主营业务亏损;净利润为正,则是因为“其他收益”科目计入了财政补贴。

问:地铁票价未来会大涨吗?

答:不会。根据《城市轨道交通运营成本测算规范》,票价调整需满足“居民可承受性指数”(票价占人均可支配收入比例不超过4%),目前国内一线城市该比例仅2.1%,仍有空间通过“阶梯计价”优化而非简单涨价。

问:投资地铁相关股票应该看什么指标?

答:重点关注“TOD土地储备面积”与“客流强度增长率”,前者决定未来物业开发利润,后者决定票务收入弹性。

评论列表