全球食醋市场到底有多大?谁在领跑?

根据Statista最新数据,2023年全球食醋市场规模已突破75亿美元,年复合增长率保持在6.2%。欧洲依旧是最大消费区,占据38%份额;亚太增速最快,其中中国、印度、越南三国贡献了54%的新增量。

(图片来源网络,侵删)

领跑品牌呈现“三超多强”格局:

- 意大利Mizkan Group:以高端香醋、果醋为核心,占据欧美高端餐饮渠道29%。

- 美国Kraft Heinz:凭借经典蒸馏白醋,牢牢把控北美零售端41%货架。

- 日本Kikkoman:以酿造米醋切入,在日韩及东南亚便利店系统渗透率63%。

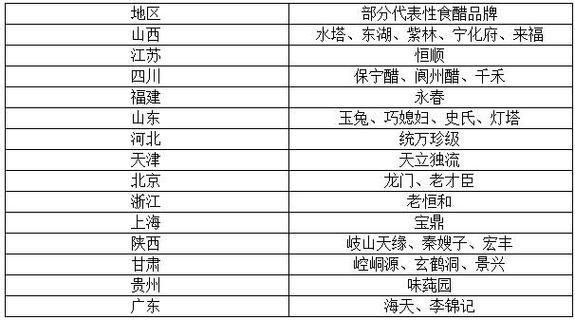

国内食醋品牌有哪些?谁在区域称王?

中国食醋年产量约490万吨,CR5不足20%,极度分散。要问“国内食醋品牌有哪些”,可从四大流派快速锁定:

- 山西老陈醋系:紫林、水塔、宁化府,占据华北餐饮45%份额。

- 镇江香醋系:恒顺、金山寺,在江浙沪家庭厨房渗透率52%。

- 四川保宁醋系:保宁、阆州,主打麻辣火锅蘸料,川渝市占60%。

- 永春老醋系:桃溪、永春,主攻闽粤高端礼品市场,客单价≥68元。

食醋行业现状及发展趋势:三大拐点已现

拐点一:健康化升级,零添加、有机醋成“第二增长曲线”

天猫数据显示,2023年“零添加醋”搜索量同比暴涨178%。头部品牌纷纷布局:

- 恒顺推出“有机糯米醋”,定价19.9元/500ml,复购率38%。

- 紫林上线“0%防腐剂老陈醋”,单月线上销量破120万瓶。

拐点二:场景细分,餐饮定制醋打开B端蓝海

火锅、酸菜鱼、轻食沙拉三大场景催生200+SKU定制需求。举例:

- 海底捞与恒顺联合开发“番茄火锅醋”,年采购量3000吨。

- 瑞幸夏季沙拉套餐搭配“柠檬轻食醋”,带动醋品类外卖增长92%。

拐点三:资本加速,区域龙头冲刺IPO

2023-2024年排队名单:

(图片来源网络,侵删)

- 紫林醋业:第三次冲击主板,募资5.7亿元扩产20万吨。

- 水塔醋业:引入中粮产业基金,估值45亿元。

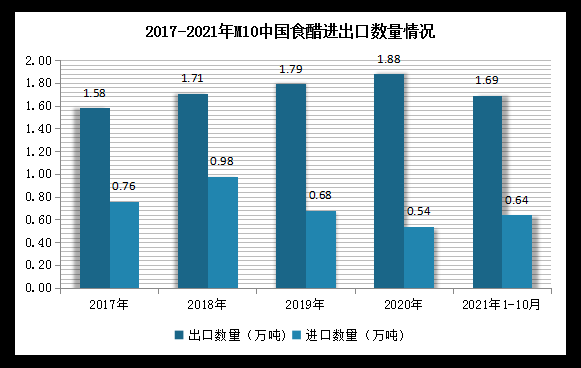

出口机会:中国醋如何征服海外味蕾?

2023年中国醋出口量12.4万吨,同比增长21%,但单价仅为意大利醋的1/4。突破口在哪?

- 风味差异化:山西老陈醋的烟熏香、镇江香醋的鲜甜,与西式葡萄酒醋形成互补。

- 渠道借力:通过亚超、华人餐饮切入,再渗透本土超市。恒顺已入驻美国H Mart,单店月销800瓶。

- 认证先行:欧盟有机认证、美国FDA双认证产品溢价可达50%。

消费者最关心的问题:如何挑到一瓶好醋?

自问自答:

Q:看总酸还是看氨基酸态氮?

A:总酸≥4.5g/100ml保证基础风味,氨基酸态氮≥0.6g/100ml决定鲜味层次。

Q:固态发酵一定优于液态发酵?

A:固态风味更醇厚,但液态发酵可做到0杂质、0沉淀,适合凉拌即食。

Q:颜色越深越好?

A:陈醋因美拉德反应呈深褐,香醋则红亮;若出现悬浮黑渣,可能为劣质焦糖色素。

(图片来源网络,侵删)

未来五年,谁将改写行业座次?

三大变量:

- 供应链:谁能锁定红高粱、糯米两大原料基地,谁就能在成本战中胜出。

- 渠道:社区团购、即时零售将贡献30%新增量,区域品牌需快速拥抱美团闪电仓。

- 技术:固态发酵智能化改造可提升15%出成率,恒顺已试点AI温控曲房。

答案或许藏在下一瓶你餐桌上的醋里。

评论列表