一、中国平安到底是一家什么公司?

很多人把中国平安简单归为“卖保险的”,其实它的业务版图远比想象复杂。寿险、财险、银行、科技、医疗、投资六大板块协同发力,**“金融+科技+生态”**才是它的真正标签。

(图片来源网络,侵删)

- 寿险:内含价值占比超60%,是利润发动机。

- 平安银行:零售转型见效,不良率连续五年下降。

- 科技板块:陆金所、金融壹账通、平安好医生等独角兽估值合计超700亿美元。

二、寿险改革进入深水区,阵痛还是重生?

自2019年启动寿险改革以来,代理人数量从140万降至约70万,**人均产能却提升近一倍**。改革核心在于:

- 从“人海战术”转向“精英路线”,**大专及以上学历代理人占比升至80%**。

- 产品结构向高价值率的长期保障型倾斜,**新业务价值率回升至24.1%**。

- 数字化工具全面赋能,AI面谈助手将新人培训周期缩短40%。

阵痛期何时结束?管理层在2023年报明确:2024年起寿险NBV(新业务价值)有望重回两位数增长。

三、医疗健康生态能否成为第二增长曲线?

平安好医生注册用户超4亿,日均咨询量达40万次,**但亏损多年如何破局?**

答案藏在“HMO模式”里:

- 自建医疗网络:线下已布局14家健康检测中心、19家旗舰诊所。

- 打通保险支付:寿险保单可直付体检、购药费用,**客户粘性提升30%**。

- 数据变现:医疗AI辅助诊断系统已向2000家医院输出,**单家医院年费超百万**。

管理层预计,2025年医疗健康板块收入占比将从当前的8%提升至15%,**贡献利润超百亿**。

(图片来源网络,侵删)

四、投资端压力有多大?房地产风险敞口几何?

市场最担心平安踩雷地产,**真实情况如何?**

| 项目 | 2023年末数据 | 风险等级 |

|---|---|---|

| 华夏幸福 | 减值计提182亿 | 已出清 |

| 旭辉、碧桂园 | 敞口合计约300亿 | 部分抵押物覆盖 |

| 商业地产REITs | 投资占比不足2% | 现金流稳定 |

**关键结论**:地产相关投资占总资产比例已降至4.2%,且90%以上为一线城市核心地段资产,**系统性风险可控**。

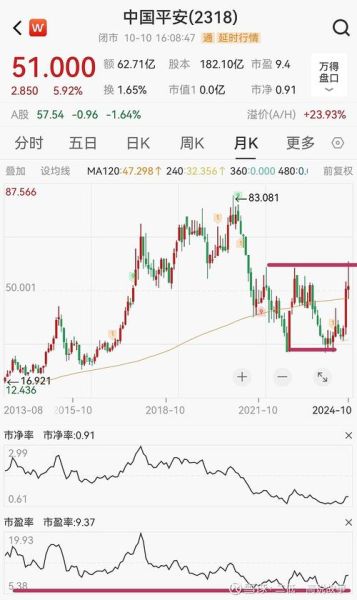

五、估值处于历史低位,股息率能否持续?

当前中国平安A股PEV(股价/每股内含价值)仅0.5倍,**低于2008年金融危机时期**。股息率方面:

- 过去五年分红率稳定在30%-50%,**2023年每股股息2.43元**。

- 寿险剩余边际余额超8000亿,**为未来分红提供安全垫**。

- 若2024年NBV增长10%,按50%分红率测算,**股息率或达6.5%**。

六、未来五年,哪些变量决定股价天花板?

拆解三大核心驱动:

- 寿险复苏节奏:若2025年NBV恢复至2019年水平,估值有望修复至0.8倍PEV,对应股价上涨60%。

- 科技板块分拆上市:陆金所、金融壹账通若独立上市,**释放估值或超500亿**。

- 政策红利:个人养老金税优试点扩大,平安寿险作为首批参与机构,**预计带来千亿级保费增量**。

七、普通投资者如何参与?

三种策略供参考:

(图片来源网络,侵删)

- 长期持有:现价买入并持有三年,**赚估值修复+股息复利**。

- 网格交易:在35-45元区间做波段,**年化收益或达15%**。

- 港股替代:H股较A股折价20%,**同等基本面下性价比更高**。

八、不可忽视的潜在风险

即使逻辑再完美,仍需警惕:

- 长期利率持续下行,**寿险准备金计提压力加大**。

- 医疗反腐升级,**影响平安医院业务扩张速度**。

- 美国加息末期,**海外投资汇兑损失可能超预期**。

评论列表