一、先问自己:为什么同款车型保费差距能高达30%?

很多车主第一次续保时都会惊呼:“去年五千,今年怎么变六千五?”**答案藏在费率因子与渠道折扣里**。保险公司根据车型零整比、出险次数、年龄、地区、NCD系数等十几项因子动态定价;同一款产品,在代理人、电销、官网、支付宝小程序四个渠道,折扣系数可以相差10%—25%。

(图片来源网络,侵删)

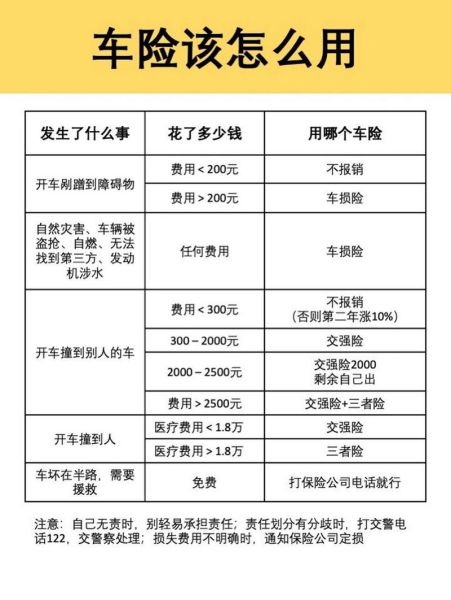

二、险种组合:哪些必须买,哪些可以省?

1. 必买项:交强险+车损险+三者险

- **交强险**:法律强制,不买不能上牌年检。

- **车损险**:改革后已含盗抢、自燃、涉水、玻璃等七项附加险,**新手或新车务必足额投保**。

- **三者险**:一线城市建议300万起步,**撞到豪车或行人赔偿上限高**。

2. 可选项:按场景取舍

- **医保外用药责任险**:几十元保费,可覆盖动辄上万的自费药。

- **法定节假日翻倍险**:节假日自驾多,三者保额瞬间翻倍。

- **修理期间费用补偿险**:营运车辆或通勤刚需人群可考虑。

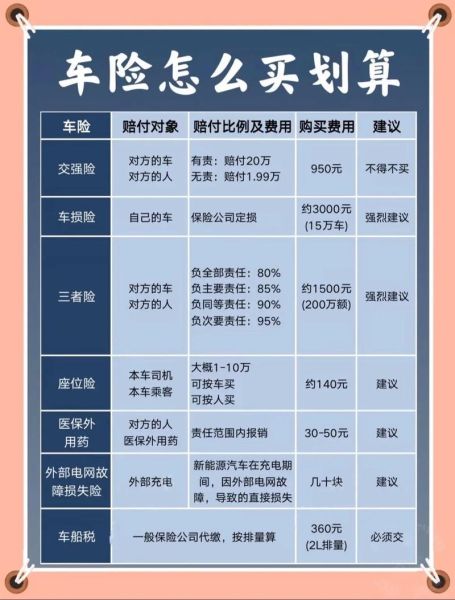

三、比价攻略:车险报价哪家便宜?

想拿到低价,核心是**同时跑三家以上渠道**。

- **官网/APP直投**:人保、平安、太保三家头部公司常有“新车首单立减”“续保无赔款优待”活动,**折扣可下探15%**。

- **支付宝/微信车险频道**:集合十几家保险公司,一键比价,**系统会自动匹配当地优惠**。

- **线下代理人**:适合上年出险多的车主,**人工核保可灵活调整系数**,有时反而更低。

实操案例:2024款速腾1.4T,新车购置价15万,坐标成都。

- 平安官网:车损15万+三者300万+医保外用药,报价4680元,返200元油卡。

- 支付宝:太保同方案,报价4420元,送一次代驾。

- 线下熟人:人保报价4550元,但附赠一次漆面修复。**最终选择太保,便宜260元且服务实用**。

四、隐藏折扣:90%车主不知道的省钱技巧

- **续保提前30天锁定**:系统默认NCD系数尚未更新,**可沿用上年无赔款折扣**。

- **合并家用车与车险**:平安、人保对家庭名下多车+房屋险打包,**整体再打9折**。

- **使用保险公司合作保养店**:出险后指定4S店维修,来年保费上涨概率降低。

- **安全驾驶积分**:太保“里程保”、众安“UBI车险”按里程与急刹次数定价,**年行驶低于8000公里可省20%**。

五、理赔避坑:买得便宜≠赔得少

1. 报案时效

**48小时内必须报案**,超时保险公司可拒赔。人伤事故先打120,再报警,最后才联系保险。

2. 定损技巧

- **拍照顺序**:全景→碰撞部位→车架号→对方车牌,缺一不可。

- **旧件回收**:部分公司要求回收旧件,**提前问清楚避免扣减残值**。

3. 人伤调解

切记**不私自承诺赔偿金额**,保险公司理赔员到场后再签字,否则差额自理。

六、新能源车主专属:电池险到底值不值?

2024年起,多家公司上线“**动力电池及储能系统险**”。

- 保费:车价的0.8%—1.2%,30万车型约2400—3600元。

- 保障:电池碰撞、泡水、自然衰减≥30%即可更换。

- 适合人群:**营运网约车、北方严寒地区、电池终身质保已过期**的车主。

若每年行驶里程低于1.5万公里且厂家质保覆盖,**可暂缓购买**。

(图片来源网络,侵删)

七、常见疑问快答

Q:异地出险如何理赔?

拨打全国统一客服,**全国通赔**已成标配,只需在事故现场配合查勘,后续可回保单所在地维修。

Q:二手车过户后保费为何暴涨?

过户后NCD系数重新计算为1.0,**相当于新手首年**。解决办法:让原车主先退保,新车主重新投保可沿用原折扣。

Q:网上报价低,线下投保会加价吗?

不会。银保监会要求“**报价即成交价**”,若遇加价可拨打12378投诉。

(图片来源网络,侵删)

评论列表