2015年行情回顾:杠杆牛到去杠杆的急刹车

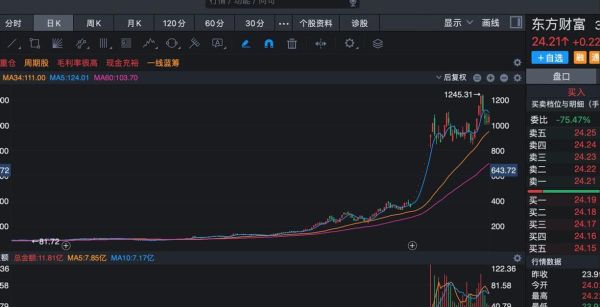

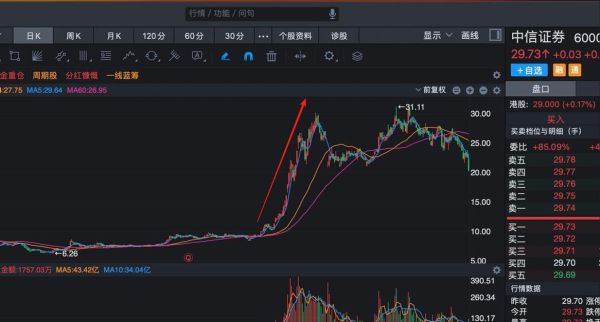

2015年上半年,上证指数从年初的3234点一路狂奔至6月12日的5178点,涨幅高达60%。**“杠杆牛”**成为市场最醒目的标签,融资融券余额突破2.2万亿元,场外配资规模更被估算在1.5万亿至2万亿之间。券商板块作为杠杆资金最直接的受益者,申万证券行业指数半年内最高涨幅达180%,**多只个股出现连续涨停**。

然而,6月15日开始的“去杠杆”监管风暴,让市场急转直下。短短17个交易日,沪指暴跌32%,券商板块跌幅更达45%。**“千股跌停”**成为7月初的常态,券商两融业务遭遇大规模强平,行业净利润环比骤降70%。

---政策组合拳:证金公司2万亿进场能否力挽狂澜

7月4日周末,监管层连夜出台“救市”政策,证金公司获得央行2万亿流动性支持,**21家券商联合出资1200亿元**申购蓝筹ETF。政策效果立竿见影:7月6日券商板块集体涨停,但随后再度陷入震荡。

关键问题在于:**政策底是否等于市场底?**历史数据显示,2008年9月汇金增持三大行后,市场仍继续下跌20%才见底。2015年的特殊性在于杠杆资金规模空前,**“流动性断层”**导致传统估值体系短暂失效。

---券商基本面:业绩断崖下的估值重构

2015年中报显示,上市券商净利润同比仍增长300%,但环比数据揭示残酷现实:**二季度净利润较一季度下降68%**。业务结构出现三大变化:

- **经纪业务**:日均成交额从1.8万亿骤降至8000亿,佣金率下滑至万分之3.5

- **两融业务**:余额从峰值2.27万亿降至1.3万亿,坏账计提增加

- **自营业务**:权益投资占比高的券商浮亏严重,部分中小券商亏损超净资产5%

估值层面,板块动态PE从最高45倍回落至15倍,**PB接近历史底部区间1.2-1.5倍**。但需警惕的是,**净资产质量因股权质押风险存在下调可能**。

2015年四季度展望:三大变量决定券商股生死

变量一:注册制推进节奏

12月全国人大常委会通过《关于授权国务院在实施股票发行注册制改革中调整适用证券法有关规定的决定》,**IPO重启预期升温**。投行业务收入占比高的券商(如中信、华泰)将率先受益,**预计2016年IPO融资规模可达3000亿元**。

变量二:市场成交量能否重回万亿

**“量在价先”**是券商股的核心逻辑。历史数据显示,当沪深两市日均成交额稳定在8000亿以上时,券商板块相对沪深300有显著超额收益。2015年9月-11月的反弹行情中,**成交额三次突破万亿关口**,券商股随之出现30%-50%的波段行情。

变量三:股权质押风险出清进度

截至2015年10月,市场质押股票市值约4.9万亿,**其中券商自有资金出资占比35%**。平仓警戒线测算显示,**沪指3000点以下将触发系统性风险**。监管层通过延长展期、允许补充质押物等方式缓释风险,但**2016年一季度仍是关键时间窗口**。

---投资者策略:左侧布局还是右侧追击?

对于激进投资者:可关注PB低于1.3倍、两融业务占比低的券商(如国元、西南),**采用“网格交易”**在沪指2800-3200点区间分批建仓。

对于稳健投资者:建议等待三大信号同时出现:**日均成交额破万亿+两融余额回升至1.5万亿+股权质押风险化解方案落地**,再考虑配置龙头券商ETF。

风险提示:需警惕2016年1月“减持禁令”到期带来的抛压,**历史经验显示解禁高峰期券商板块平均跑输大盘15%**。

---国际镜鉴:美国投行在2008年危机后的复苏路径

高盛在2008年四季度亏损21亿美元后,通过**“去杠杆+降成本”**组合策略,2009年净利润即恢复至133亿美元。关键举措包括:

- 将杠杆率从26倍降至12倍

- 裁员32%削减薪酬支出

- 大力发展FICC(固定收益、外汇及大宗商品)业务

对比来看,中国券商2015年杠杆水平(平均3.5倍)远低于国际同行,**但业务转型压力更大**。未来差异化发展将成趋势:**中信、海通等龙头向全能投行演进,中小券商聚焦区域化特色业务**。

评论列表