封装测试是什么?为什么它突然成为焦点?

封装测试(Package & Test)是半导体制造的后段环节,负责把晶圆切割后的裸芯片封装成可焊接、可安装的器件,并完成电性能、可靠性、老化等测试。过去十年,这一环节被视为“低毛利代工”,如今却被资本、设备厂、OSAT(外包封测)巨头同时盯上。原因很简单:先进封装、Chiplet、车规芯片、AI加速卡都在把“封测”推向技术制高点。

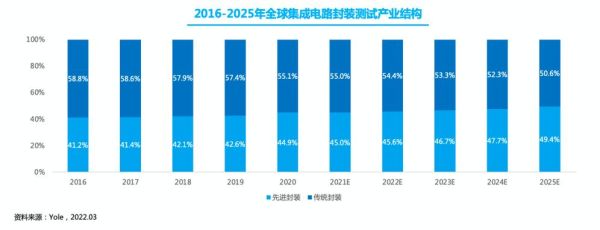

市场规模:从“配角”到“千亿赛道”

- 全球封测产值:2023年约560亿美元,2028年预计突破800亿美元,年复合增长率7.8%

- 中国封测产值:2023年占全球38%,2028年有望升至45%

- 先进封装占比:2023年占整体封测产值的42%,2028年将超过55%

驱动因素来自三方面:5G手机射频模组、AI服务器HBM、车载MCU/功率器件。任何一类芯片出货量翻倍,都会把封测产能拉满。

技术升级:三大路线决定未来十年格局

1. 2.5D/3D先进封装

台积电CoWoS、Intel Foveros、三星I-Cube已把硅中介层、TSV、微凸块做到1μm线宽/间距,实现CPU+GPU+HBM的异构集成。谁能掌握高良率TSV+超薄晶圆,谁就拥有议价权。

2. Chiplet标准化

UCIe 1.1、BoW、OpenHBI三大接口正在统一Chiplet互联协议。封测厂不再只是“打包”,而是参与芯片架构定义,提供Die-to-Die互连设计、热仿真、信号完整性测试。

3. 车规级可靠性测试

AEC-Q100 Grade 0要求-40℃~150℃循环1000次,还要通过HTOL、uHAST、TCT等严苛项目。传统消费级测试设备已无法满足,高功率老化炉、高压反偏系统需求激增。

区域竞争:谁将主导下一轮产能扩张?

| 地区 | 2023产能(万片/月) | 2028规划产能 | 技术侧重 |

|---|---|---|---|

| 中国台湾 | 190 | 260 | CoWoS、InFO |

| 中国大陆 | 160 | 280 | FCBGA、SiP、车规 |

| 韩国 | 80 | 110 | HBM、2.5D |

| 东南亚 | 70 | 120 | 低成本QFN/DFN |

中国大陆的长电科技、通富微电、华天科技正在加码12英寸bumping、TSV、Fan-out产线;日月光、Amkor则把高端产能留在台湾,把成熟制程转移到越南、马来西亚。

资本热度:设备、材料、软件的三重机会

- 设备:Kulicke & Soffa、ASMPT的高精度贴片机交期已排到2025年;国产新益昌、奥特维在12英寸划片机、固晶机领域快速突破。

- 材料:ABF载板缺口2024年仍达20%,味之素、南亚、欣兴扩产激进;国产深南电路、珠海越亚切入FC-BGA高端基板。

- 软件:Synopsys、Cadence推出3DIC Compiler,把封装与芯片协同设计缩短30%时间;国产EDA厂商芯和半导体也在布局热-电-机械多物理场仿真。

人才缺口:封测工程师为何“一将难求”?

问:封测工程师到底缺在哪?

答:缺在跨学科能力。传统封装只需懂机械、材料;先进封装需要同时掌握高速信号完整性、热设计、可靠性物理。高校尚未建立对应课程,企业只能内部培养,平均培养周期18个月。

环保与合规:绿色封测的新门槛

欧盟《芯片法案》要求2027年起所有销往欧洲的芯片必须披露碳足迹;台积电已承诺2030年封测环节100%绿电。国内头部OSAT正在导入无铅锡球、低介电胶、水基清洗剂,单颗芯片碳排有望下降35%。

未来五年最值得关注的三大细分赛道

- AI加速卡2.5D封装:NVIDIA H100、AMD MI300均需要CoWoS-L,2025年需求将比2023年增长4倍。

- 车规SiP模组:域控制器把MCU、PMIC、收发器封装成单颗SiP,单价可达消费级10倍。

- 射频前端Fan-out:Sub-6G与毫米波并存,天线与PA必须共封装,带来超高密度RDL需求。

普通投资者如何切入封测赛道?

问:没有晶圆厂资源也能分一杯羹吗?

答:可以。三条路径:

1. 设备零部件:陶瓷吸嘴、线性马达、光学对位镜头,毛利率普遍50%以上;

2. 测试服务:独立第三方实验室做AEC-Q认证,单颗芯片测试费可达2~5美元;

3. 软件IP:为中小设计公司提供Chiplet接口验证IP,按项目收费+版税双重模式。

结语:封测不再是“后段苦力”,而是“系统级创新引擎”

当芯片制程逼近1nm物理极限,摩尔定律的接力棒交到了封装测试手中。谁能在异构集成、热管理、可靠性三大维度建立护城河,谁就能在下一个十年赢得超额利润。

评论列表