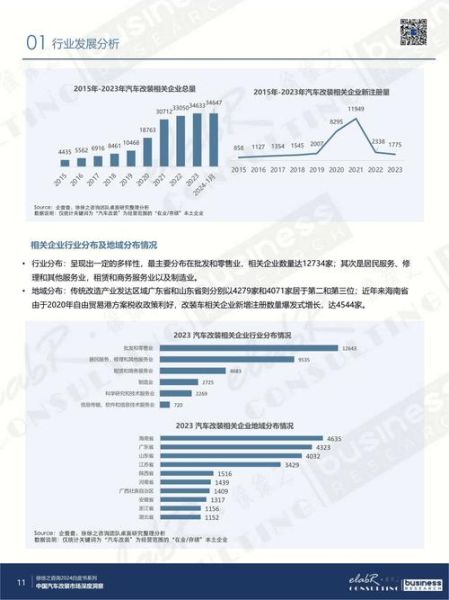

车联网市场规模到底有多大?

根据工信部最新披露的数据,2023年中国车联网市场规模已突破4500亿元,年复合增长率保持在25%以上。若把视角放大到全球,Statista给出的数字是2023年全球车联网市场约870亿美元,预计2027年将突破1600亿美元。 自问:为什么增速如此迅猛? 自答:核心驱动力来自5G网络商用化、整车电子电气架构升级、以及政策强制安装T-Box三大因素叠加。

2024年车联网的五大发展趋势

趋势一:C-V2X进入“真·量产”阶段

过去两年,C-V2X更多停留在示范区。2024年起,比亚迪、广汽、上汽等主流车企将把C-V2X前装率提升到30%以上。 自问:普通消费者能感知到什么? 自答:红绿灯信息实时推送、前方事故预警、紧急制动协同,这些功能将首次在15万元级别车型标配。

趋势二:车路云一体化商业模式跑通

政府、运营商、车企三方正在共建“一张网、一朵云、一平台”。 • 政府侧:通过特许经营方式,把道路感知设备与边缘计算节点打包出租。 • 运营商侧:提供5G专网切片与高精度定位服务,按流量计费。 • 车企侧:一次性支付接入费,后续按服务调用量分成。 自问:谁先盈利? 自答:目前江苏无锡、湖南长沙先导区已出现正向现金流,预计2024年Q3开始批量复制。

趋势三:软件订阅收入占比首次超过硬件

传统T-Box硬件毛利不足15%,而高精地图更新、座舱应用商店、自动驾驶功能包的毛利率可达60%以上。 自问:用户愿意买单吗? 自答:蔚来NOP+、特斯拉FSD的中国区订阅率已分别达到18%和12%,证明高端用户付费意愿真实存在。

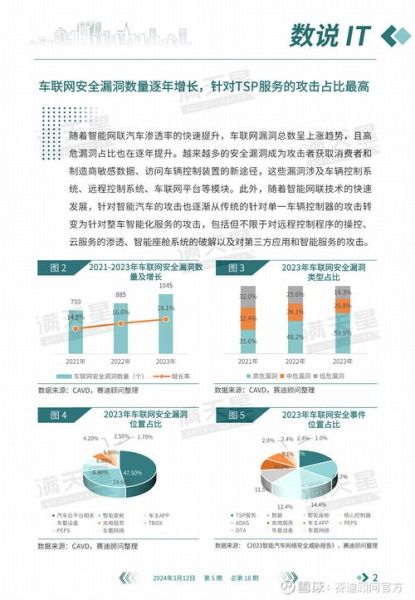

趋势四:数据安全合规催生新赛道

《汽车数据安全管理若干规定》落地后,数据分类分级、脱敏处理、跨境传输成为刚需。 • 初创公司机会:提供合规SaaS工具,按车辆数量收取年费。 • 主机厂动作:上汽、吉利已成立独立数据子公司,2024年预算平均增长200%。

趋势五:商用车车联网渗透率反超乘用车

受“国六”排放监管与网络货运平台推动,2024年重卡车联网渗透率将达85%,高于乘用车的65%。 自问:增量空间在哪? 自答:冷链车、危化品车、渣土车三大细分场景,单辆车每年数据服务费可达1200-1800元。

产业链机会地图:谁将吃到最大蛋糕?

上游:芯片与模组

高通SA525、华为Balong 765已成C-V2X主控芯片事实标准,国产替代窗口仅剩18个月。

中游:平台与运营

百度、腾讯、阿里三家云厂商已占据70%的车路协同云平台份额,但细分场景仍留给垂类玩家机会。

下游:应用与数据变现

UBI保险、精准营销、碳交易是三大高潜场景,2024年市场规模合计将突破300亿元。

投资者最关心的三个问题

问题一:估值泡沫是否存在?

一级市场车联网项目平均PS为12-15倍,高于传统汽车零部件的5-7倍,但低于自动驾驶公司的20-25倍,整体处于合理偏高区间。

问题二:政策红利还能持续多久?

交通强国试点将持续到2027年,每年中央财政投入不低于200亿元,足以覆盖产业初期成本。

问题三:中美技术路线会分叉吗?

美国主推DSRC,中国坚定C-V2X,已形成事实上的标准隔离。对供应链的影响是:出口北美的车载单元需额外增加DSRC芯片,单车成本增加约80美元。

2024年入局指南:三步锁定红利

第一步:选择高成长细分——优先切入冷链物流监管、Robotaxi数据合规、高速场景车路协同。 第二步:绑定头部主机厂或运营商——进入其年度框架采购名单,可节省60%渠道成本。 第三步:构建数据闭环能力——从“卖硬件”转向“卖结果”,例如承诺帮助客户降低10%油耗,按节省金额分成。

评论列表