炭黑行业前景如何?

未来五年,全球炭黑需求预计保持3%~4%的年复合增速,主驱动力来自轮胎替换市场与绿色轮胎渗透。中国仍是最大增量池,但东南亚、印度正成为新增长极。

需求端三大看点

- 绿色轮胎:欧盟“轮胎标签法”升级,高比表面积、低滞后炭黑需求翻倍。

- 非轮胎橡胶:密封件、减震件对特种炭黑需求年增5%以上。

- 塑料母粒:高端导电、抗静电炭黑在5G基站、新能源车线缆中快速放量。

供给端格局重塑

国内中小产能持续退出,CR5市占率已突破60%;海外巨头(卡博特、欧励隆)加码中国本土化布局,带来技术升级与环保标准同步提升。

炭黑价格受哪些因素影响?

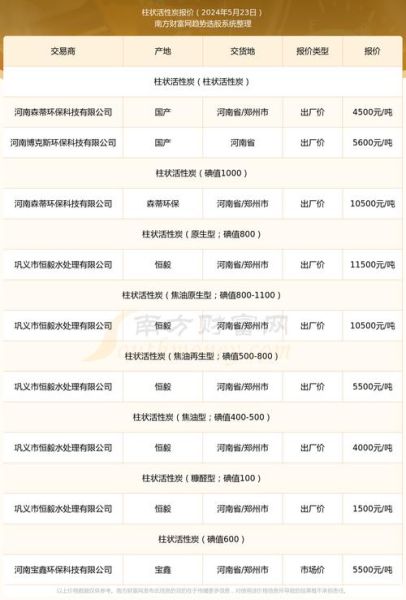

炭黑并非简单的大宗商品,其价格由“原料-能源-环保-物流”四元模型共同决定。

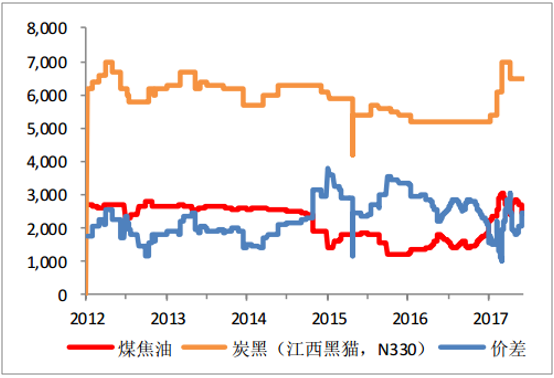

原料:煤焦油与蒽油谁说了算?

煤焦油占炭黑成本55%~60%。当焦化厂限产或粗苯深加工利润高时,煤焦油外销量下滑,炭黑厂被动抬价。蒽油作为补充料,价差超过300元/吨时才会被大量掺用。

能源:天然气与电价的双重夹击

炭黑反应炉需持续高温,天然气每涨0.1元/立方米,吨成本抬升40~50元。山东、河北部分企业自建LNG储罐对冲波动;而电价优惠取消后,西南地区成本优势被削弱。

环保:超低排放改造的隐形门槛

2024年起,颗粒物≤10mg/m³、SO₂≤35mg/m³成为硬性指标。一套湿法脱硫+布袋除尘装置投资1500~2000万元,直接淘汰年产5万吨以下装置。

物流:运距与包装方式的微妙博弈

散装罐车比吨袋运输便宜80~120元/吨,但需配套槽罐终端。沿海港口与轮胎集群区之间,500公里以内的罐车半径成为主流选择。

如何预判炭黑价格拐点?

先行指标一:焦化厂开工率

当独立焦化开工率连续两周跌破65%,煤焦油供应紧张信号出现,炭黑厂通常在7~10天内提价。

先行指标二:轮胎厂原料库存天数

若样本轮胎企业炭黑库存天数从25天降至15天,补库需求启动,价格反弹概率超过70%。

先行指标三:出口价差窗口

当中国炭黑FOB价低于东南亚CFR价30美元/吨以上,出口订单激增,国内货源收紧,价格上行。

企业如何对冲价格波动?

上游锁价:与焦化厂签订“煤焦油+加工费”长协

头部炭黑厂通过年度长协比例≥60%,将原料波动压缩在±5%以内。

下游联动:与轮胎厂共建“价格走廊”

约定当煤焦油波动超过±8%时,炭黑售价按公式调整,既保利润也保订单。

金融工具:试水动力煤期货套保

部分上市公司开始用动力煤期货对冲煤焦油价格,相关性系数达0.82,套保效率优于单纯锁价。

未来五年最值得关注的细分赛道

导电炭黑:锂电与半导体的“黑金”

单吨售价3万~8万元,毛利率高出普通炭黑20个百分点。国内仅黑猫股份、联科科技等少数企业能量产,进口替代空间超5万吨/年。

生物基炭黑:欧盟CBAM下的绿色通行证

以植物油为原料,碳排放降低70%以上。米其林已承诺2030年50%炭黑来自可持续来源,溢价可达200美元/吨。

回收炭黑:废旧轮胎裂解的下一站

通过热裂解技术,每吨废胎可产出300~350公斤回收炭黑,成本仅为新炭黑的60%。政策补贴+碳减排收益,IRR可做到15%以上。

评论列表