全球宏观环境:利率、通胀与地缘博弈的三重奏

2024年,全球央行普遍进入“观望式降息”阶段,**美联储、欧央行、日央行**的政策节奏出现明显错位。高利率环境虽然抑制了部分投机需求,却也为**现金管理类基金、短久期债券**带来稳定收益。与此同时,地缘冲突推升能源与粮食价格,通胀黏性高于预期,**黄金、大宗商品ETF**成为对冲首选。

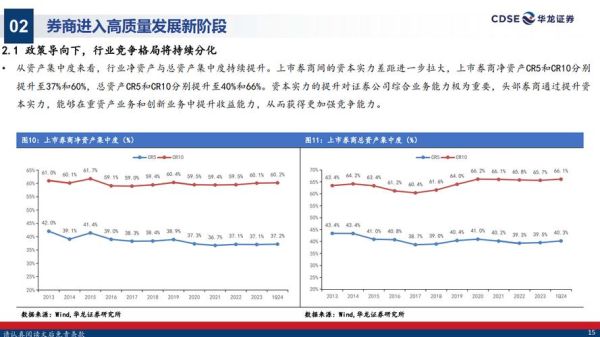

国内政策主线:金融供给侧改革进入深水区

中国监管层继续强调“**强监管、防风险、促发展**”三位一体。 - **强监管**:对互联网平台金融、影子银行、地方债的穿透式监管升级,**中小银行并购潮**加速。 - **防风险**:房地产“白名单”融资机制落地,**REITs扩募**成为化解存量资产的重要抓手。 - **促发展**:数字人民币试点扩容至26个省市,**跨境支付CIPS**日均处理金额突破万亿。

五大细分赛道:谁将跑出超额收益?

1. 财富管理:从“卖产品”到“卖配置”

高净值人群增速放缓,**中产阶层**成为新蓝海。券商、银行、第三方机构纷纷上线“**目标盈**”组合,通过**低波动固收+、红利ETF**锁定稳健需求。 **普通人如何上车?** - 选择**投顾牌照**齐全的机构,避免“伪净值”陷阱; - 关注**费率低于0.5%**的指数基金,长期持有降低磨损。

2. 金融科技:AI大模型重塑风控与客服

头部机构已把**GPT类模型**嵌入信贷审批,**小微贷款通过率提升18%**,不良率下降0.7个百分点。 **个人机会点**: - 学习**Python+金融工程**复合技能,岗位溢价达30%; - 关注**监管沙盒**名单,抢先体验合规创新产品。

3. 绿色金融:碳市场与转型金融双轮驱动

全国碳市场第二个履约周期成交量翻番,**CCER重启**带动林业碳汇项目收益。银行推出**可持续发展挂钩贷款(SLL)**,利率与减排目标挂钩。 **实操指南**: - 开立**碳交易账户**门槛仅50万元,远低于股指期货; - 跟踪**中证上海环交所碳中和指数**,一键布局龙头。

4. 养老金融:个人养老金账户的“隐形复利”

截至2024年5月,个人养老金开户数突破5000万,**税优上限1.2万元**对年薪15万以上人群吸引力显著。 **三步走策略**: - 第一步:优先配置**目标日期2035/2040基金**,自动调仓; - 第二步:叠加**养老储蓄存款**,锁定3%以上无风险收益; - 第三步:开通**基金投顾**功能,避免追涨杀跌。

5. 跨境理财:QDII额度放宽后的新地图

外汇局新增**QDII额度100亿美元**,美股、日股、印度股基金齐上线。 **风险提醒**: - **汇率对冲成本**年化1.2%,短期持有可能侵蚀收益; - 选择**港股通+美股ETF**组合,分散单一市场风险。

普通人三步筛选适合自己的金融工具

第一步:风险画像 用**3分钟问卷**测出自己属于保守、平衡还是进取型,避免盲目跟风。

第二步:资金分层 - **3个月生活费**放货币基金; - **3年以内目标**选短债或银行理财; - **3年以上目标**配权益类。

第三步:动态再平衡 每半年检查一次,**股债比例偏离度超过5%**即调仓,锁定利润。

2024年最可能踩的坑与避雷清单

- **“高收益城投债”**:部分区域展期风险上升,**优先选择东部省份**。

- **“网红私募FOF”**:穿透底层后可能重复收费,**要求披露子基金名单**。

- **“元宇宙金融”**:监管定性非法集资,**远离虚拟地产、代币理财**。

尾声:把周期当朋友,而非敌人

金融行业的魅力在于**周期波动**带来的错位机会。当市场恐慌时,**定投宽基指数**;当政策暖风频吹,**加码成长赛道**。普通人无需预测拐点,只需在**能力圈**内做好配置,时间自然会兑现红利。

评论列表