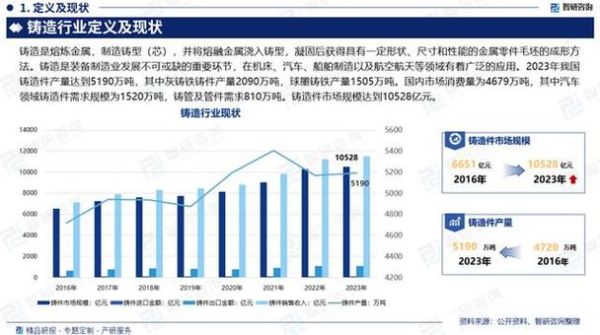

一、行业现状:产量、结构与区域分布

中国铸件年产量已连续二十余年位居世界第一,2023年总产量约5400万吨,占全球总量近一半。从材质结构看,灰铸铁、球墨铸铁、铸钢、铝合金四大类合计占比超过92%,其中球墨铸铁增速最快,近三年复合增速达6.8%。

区域分布呈现“东强西稳”格局:

- 环渤海:依托汽车、机床整机厂,山东、河北两省产量占全国28%;

- 长三角:高端铝合金压铸件集中,江苏、浙江贡献出口额42%;

- 中西部:能源与重型装备需求带动,山西、四川增速高于全国均值3个百分点。

二、需求端:谁是最大的下游买家?

自问:汽车、工程机械、能源设备,谁对铸件需求最旺盛?

自答:2023年汽车以35%的份额稳居第一,新能源车电机壳体、副车架轻量化带来单车铝铸件用量提升30%;工程机械受基建托底,挖掘机液压阀体、履带板需求回升;风电抢装潮后,轮毂、底座等大兆瓦铸件订单仍保持两位数增长。

值得注意的是,光伏逆变器、储能电池包开始批量采用铝合金精密铸件,成为下一个“隐形金矿”。

三、供给端:中小厂为何加速出局?

环保、能耗、资金三座大山压顶:

- 环保:2024年起重点区域执行超低排放A级标准,吨铸件环保投入增加80-120元;

- 能耗:中频炉改电弧炉、余热回收改造,单厂投资门槛升至3000万元以上;

- 资金:下游主机厂账期普遍延长至90-120天,中小厂现金流断裂风险陡增。

结果:2022-2023年,年产能低于1万吨的企业数量减少17%,行业集中度CR10由22%提升至28%。

四、技术升级:哪些工艺正在颠覆传统?

高压压铸一体化:特斯拉、蔚来推动后底板、前舱等大型铝件一次成型,减重10-15%,国内广东鸿图、文灿已布局6000T以上超大型压铸岛。

3D打印砂型:风电轮毂、机床床身等单件小批量产品,交期由45天缩短至7天,北方重工、共享装备已实现万吨级量产。

智能熔炼:AI视觉检测铁水成分,碳硅含量误差控制在±0.02%,废品率下降30%。

五、出口格局:欧美需求回落,新兴市场接棒?

2023年中国铸件出口480万吨,同比下滑8%,主因欧美库存高企。但墨西哥、土耳其、印度等新兴制造基地对中国模具钢铸件、机床铸件需求激增,出口单价提升12%。

贸易壁垒方面,欧盟CBAM(碳关税)2026年落地,每吨铸铁件潜在成本增加60-80欧元,倒逼企业提前布局绿电+废钢循环体系。

六、未来五年:三大确定性赛道

1. 新能源汽车轻量化

到2028年,全球新能源车销量有望突破3500万辆,对应铝镁合金铸件需求年复合增速15%,一体化压铸渗透率将从8%提升至35%。

2. 风电大型化

海上风电单机容量迈向20MW+,轮毂、主轴铸件单重超80吨,对低温高韧性球铁需求翻倍,国内仅日月重工、大连重工等少数企业具备批量能力。

3. 氢能储运

Ⅳ型储氢瓶塑料内胆需铝合金阀体、端头精密铸造,2025年市场规模预计50亿元,目前90%依赖进口,国产替代窗口期仅3-5年。

七、企业如何突围?四个实战策略

- 绑定主机厂联合开发:提前介入车型或机型设计阶段,共享模具费用,锁定5年以上订单;

- 区域产能转移:向中西部绿电丰富地区布局,四川、云南水电成本低于东部0.2元/度;

- 废钢-再生铝闭环:自建回收体系,每吨再生铝可节省成本3000元,碳排放降低95%;

- 数字化改造:MES+AGV+立体库组合,人均产能提升40%,交付周期缩短20%。

八、风险预警:警惕三大黑天鹅

原材料波动:2024年铁矿石、废钢价格若上涨20%,行业利润将被侵蚀8-10个百分点;

技术替代:碳纤维复合材料在底盘、电池包的渗透可能替代15%铝铸件需求;

地缘政治:欧美“友岸外包”政策或导致10-15%订单转移至越南、印尼。

评论列表