支付行业到底还值不值得深耕?

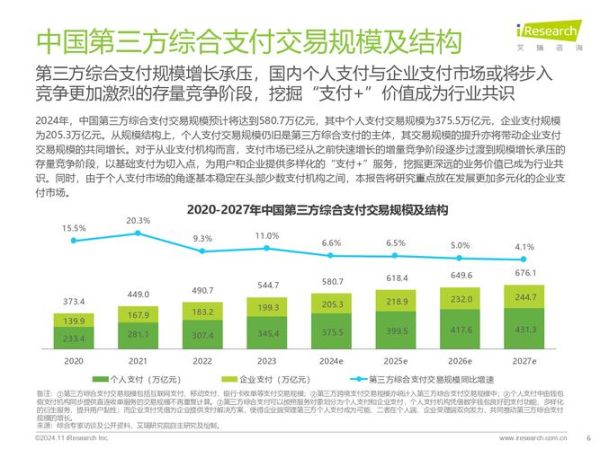

支付行业前景怎么样?一句话:规模仍在扩张,但利润正在被压缩,机会藏在细分赛道。根据艾瑞《2024中国第三方移动支付报告》,2023年行业交易规模已突破580万亿元,年增速仍保持8%左右。然而,支付机构整体净利率从2019年的2.3%下滑至2023年的0.9%,说明“薄利多销”已成常态。

(图片来源网络,侵删)

支付行业有哪些新趋势?

1. 跨境支付:政策红利+技术升级双重驱动

2024年外汇局发布《跨境支付便利化试点细则》,单笔5万美元以下的小额跨境支付无需事前审批。叠加数字人民币跨境清算网络的落地,预计2025年跨境支付规模将突破12万亿元。典型玩家如连连国际、PingPong,通过“本地收款+实时结汇”模式,将传统T+3到账缩短至分钟级。

2. 数字人民币:从“试点”到“生态”

截至2024年Q1,数字人民币试点场景已覆盖26个省市、超过5600万商户。其核心价值并非替代支付宝/微信,而是重构清算层级——央行直接面向商业银行结算,减少0.05%-0.1%的通道成本。对商户而言,零手续费+实时到账意味着可节省约30%的支付成本。

3. B2B支付:从“记账”到“供应链金融”

传统B2B支付痛点在于对账周期长、票据真实性难验证。腾讯云联合银联推出的“至信链”解决方案,通过区块链技术将发票、合同、物流单据上链,实现“支付即确权”。某建材交易平台接入后,应收账款周转天数从90天降至35天。

中小支付机构如何突围?

1. 聚焦垂直场景

- 教育缴费:通过“分账+资金监管”解决预付费跑路问题,如翼支付与新东方合作的分账系统

- 灵活用工:为网约车平台提供“实时分账+个税代征”服务,费率可达0.8%-1.2%

2. 技术降本增效

采用分布式核心系统可将单笔交易成本从0.6分降至0.2分。例如汇付天下2023年技术投入占比达18%,直接推动净利润率回升至1.5%。

监管红线:哪些业务不能做?

2024年央行明确“二清”禁令:非持牌机构不得留存商户结算资金。某头部SaaS服务商因违规“二清”被罚款2800万元。合规路径只有两条:

(图片来源网络,侵删)

- 收购支付牌照(目前牌照市场价约3-5亿元)

- 与持牌机构合作,采用“资金直清”模式

未来三年,哪些岗位最吃香?

| 岗位 | 核心技能 | 薪资涨幅 |

|---|---|---|

| 跨境支付合规经理 | 熟悉FATF/OFAC制裁名单筛查 | 30%-50% |

| 数字人民币系统架构师 | 掌握双离线支付、可控匿名设计 | 40%-60% |

| 支付风控算法工程师 | 搭建基于设备指纹的反欺诈模型 | 25%-40% |

投资人视角:如何评估支付项目?

关键看“交易规模/收入”比值:

- 健康区间:1万元交易产生1-1.5元收入(如拉卡拉)

- 危险信号:低于0.5元/万元(可能靠补贴冲量)

另一个指标是备付金利息收入占比,若超过总收入的15%,说明主营业务竞争力不足。

评论列表